Fiscalité, Patrimoine 24 novembre 2025 La part sociale, un support d’épargne défiscalisant et solidaire Comprendre le principe des parts sociales La part sociale est un instrument d’épargne simple et accessible, encore méconnu du grand public, mais particulièrement pertinent pour les épargnants à la recherche de sens, de rendement et d’avantages fiscaux.Il s’agit d’un titre de propriété émis par une coopérative, souvent à vocation sociale ou environnementale, qui permet à tout particulier de devenir sociétaire et de participer à un projet utile, tout en percevant une rémunération. Contrairement à une action cotée en bourse, la part sociale n’est pas un produit spéculatif. Elle s’inscrit dans une démarche de financement de l’économie réelle, au service d’un objectif collectif : logement, insertion, dépendance, santé, énergies renouvelables, ou encore aide aux personnes âgées. En souscrivant des parts sociales, vous contribuez au financement d’un organisme à mission, comme la Foncière des 3 Colonnes, acteur majeur de l’habitat inclusif pour les seniors et bénéficiez d’un rendement attractif, souvent accompagné d’un avantage fiscal significatif. Un placement à la fois défiscalisant et solidaire Investir dans des parts sociales permet de conjuguer avantage fiscal et impact social positif.Ce placement entre dans la catégorie des investissements solidaires, encadrés par le Code monétaire et financier, qui ouvrent droit à une réduction d’impôt sur le revenu. Le principe est simple : Vous investissez dans des parts sociales émises par une coopérative agréée ESUS (Entreprise Solidaire d’Utilité Sociale). Votre épargne sert directement à financer des projets d’utilité publique (logement adapté, inclusion, santé, etc.). En contrepartie, vous pouvez bénéficier d’une réduction d’impôt pouvant aller jusqu’à 25 % du montant investi, dans la limite des plafonds légaux. Ainsi, la part sociale combine trois dimensions : Un levier de défiscalisation efficace pour les contribuables souhaitant réduire leur impôt sur le revenu. Un placement responsable, orienté vers des causes sociales tangibles. Un rendement attractif, régulier et déconnecté des marchés financiers. Exemple concret : la Foncière des 3 Colonnes Parmi les acteurs de référence, la Foncière des 3 Colonnes illustre parfaitement le modèle vertueux de la part sociale.Cette société coopérative d’intérêt collectif (SCIC) a pour mission de financer et gérer des logements adaptés pour les personnes âgées ou fragilisées. Chaque euro investi contribue directement à : l’achat et la réhabilitation de logements inclusifs, le maintien à domicile des seniors, et la création d’un patrimoine immobilier durable au service du lien social. En souscrivant à la Part Sociale 3 Colonnes, vous soutenez un projet sociétal fort tout en bénéficiant d’une réduction d’impôt de 25 %, dans le cadre du dispositif IR-PME. L’investissement est ouvert à partir de 500 €, ce qui le rend accessible à tous les profils d’épargnants, qu’ils soient salariés, dirigeants, indépendants ou retraités. Les atouts d’un investissement en parts sociales Au-delà de son impact social, la part sociale séduit par son équilibre entre rentabilité, stabilité et sens.Voici ses principaux avantages : Une réduction d’impôt immédiate pouvant atteindre 25 % du montant investi. Une épargne déconnectée des marchés boursiers, donc moins exposée à la volatilité. Une contribution directe à l’économie locale et solidaire. Un ticket d’entrée faible, rendant le placement accessible à tous. Une sortie encadrée, garantissant la transparence et la liquidité progressive. C’est un placement de sens, idéal pour les épargnants souhaitant diversifier leur patrimoine tout en donnant une dimension sociétale à leur épargne en permettant le maintien à domicile des personnes âgées. Comment fonctionne la défiscalisation des parts sociales ? L’investissement en parts sociales d’une entreprise agréée ESUS (comme la Foncière des 3 Colonnes) est éligible à la réduction d’impôt sur le revenu IR-PME, prévue à l’article 199 terdecies-0 A du Code général des impôts. Concrètement : Vous pouvez déduire 25 % de votre investissement du montant de votre impôt sur le revenu. Le plafond de versement ouvrant droit à réduction est fixé à 50 000 € pour une personne seule (100 000 € pour un couple). La réduction maximale atteint donc 12 500 € (ou 25 000 € pour un couple). L’investissement doit être conservé pendant au moins 7 ans, afin de conserver l’avantage fiscal. En cas de retrait anticipé, la réduction d’impôt peut être remise en cause. Exemple concret : Un contribuable investit 10 000 € dans des parts sociales éligibles. Il bénéficie d’une réduction d’impôt immédiate de 2 500 €, qui sera récupérée au moment de la déclaration de revenus l’année suivante. Ce mécanisme fait de la part sociale un outil fiscal particulièrement efficace pour les contribuables fortement imposés souhaitant réduire leur impôt tout en agissant utilement. Qui peut investir dans des parts sociales ? Les parts sociales s’adressent à un large public d’investisseurs : Particuliers imposés, souhaitant réduire leur impôt ou diversifier leur épargne. Dirigeants d’entreprise, qui veulent allier placement solidaire et optimisation fiscale. Indépendants ou professions libérales, à la recherche de placements à impact. Retraités, qui souhaitent donner du sens à leur capital tout en percevant un revenu régulier. Ce placement convient particulièrement à ceux qui : disposent d’une épargne disponible à moyen terme ; souhaitent contribuer à un projet social concret ; recherchent un rendement stable, sans exposition aux marchés financiers ; et sont sensibles à la fiscalité avantageuse du dispositif IR-PME. Comparatif des solutions d’épargne défiscalisantes Placement Objectif principal Avantage fiscal Risque Horizon Impact social Part sociale (ESUS) Soutenir l’économie solidaire Réduction IR-PME 25 % Faible à modéré 7 ans min. Fort FIP/FCPI Financer les PME Réduction IR 18–25 % Élevé 7–10 ans Modéré Girardin Outre-mer Financement Outre-mer Réduction > 100 % de la mise Modéré 1 an Modéré PER (Plan Épargne Retraite) Préparer la retraite Déduction du revenu imposable Faible Long terme Faible Immobilier défiscalisant (Denormandie, Malraux) Réduction IR + patrimoine Réduction 12–21 % selon durée Modéré 6–12 ans Modéré La part sociale se distingue par sa double dimension fiscale et solidaire, tout en conservant un niveau de risque maîtrisé et un horizon d’investissement raisonnable. Les points à connaître avant d’investir Comme tout placement, la part sociale requiert une approche éclairée.Voici les principales conditions et précautions à retenir : Durée

Investir en SCPI : Guide pratique pour réussir votre placement immobilier

Fiscalité, Patrimoine 27 octobre 2025 Investir en SCPI : Guide pratique pour réussir votre placement immobilier Comprendre le fonctionnement de l’investissement en SCPI pour bien débuter Avant de vous engager dans un placement en SCPI, il est essentiel de bien saisir leur mode de fonctionnement. Les SCPI (Sociétés Civiles de Placement Immobilier) sont des structures d’investissement collectif qui permettent d’accéder à l’immobilier sans avoir à acheter un bien physique. Lorsque vous investissez dans une SCPI, vous achetez des parts de la société, qui utilise ensuite les fonds collectés pour acquérir un parc immobilier diversifié sectoriellement (bureaux, commerces, logements, entrepôts…) et surtout géographiquement (France, UE, hors UE…) La SCPI gère l’intégralité du patrimoine : sélection et achat des immeubles, location, entretien, perception des loyers, redistribution des revenus, etc. En contrepartie, chaque associé détient un droit sur une fraction des revenus générés, proportionnel à sa part dans le capital. Ce système vous exempte de la gestion locative classique, souvent chronophage et complexe. Les investissements en SCPI s’effectuent généralement à long terme, avec un horizon de placement conseillé d’au moins 8 à 10 ans. La liquidité est plus faible que sur des produits financiers classiques, car la revente dépend de l’offre et de la demande sur le marché des parts comme dans l’immobilier classique. Les SCPI sont accessibles à partir de quelques centaines d’euros, ce qui permet de débuter sans mobiliser un capital important. Il existe différents types de SCPI : SCPI de rendement (axées sur la distribution de revenus réguliers), SCPI fiscales (orientées défiscalisation) et SCPI de plus-value (recherche de valorisation du capital). Bien comprendre ces distinctions vous aidera à aligner votre investissement avec vos objectifs patrimoniaux, qu’il s’agisse de préparer votre retraite, percevoir des revenus complémentaires ou diversifier votre patrimoine. Les avantages d’investir en SCPI pour diversifier son patrimoine immobilier L’investissement en SCPI présente de nombreux avantages pour celles et ceux qui souhaitent diversifier leur patrimoine sans les contraintes de l’immobilier en direct. Premièrement, les SCPI permettent d’accéder à un portefeuille immobilier professionnel très diversifié, ce qui réduit le risque lié à un seul actif ou à une seule zone géographique. Ainsi, votre capital est réparti sur plusieurs immeubles, locataires et secteurs d’activités. En investissant en SCPI, vous bénéficiez également d’une mutualisation des risques : en cas de vacance locative ou d’impayé sur un immeuble, l’impact sur votre rendement global reste limité. De plus, la gestion est entièrement déléguée à des sociétés spécialisées, agrées par l’AMF (Autorité des Marchés Financiers), ce qui vous libère des soucis administratifs et techniques liés à la gestion locative traditionnelle. Autre atout : l’accessibilité. Les SCPI sont ouvertes aux particuliers avec un ticket d’entrée relativement faible, ce qui rend l’investissement immobilier possible même pour ceux qui ne disposent pas d’un apport conséquent. Vous pouvez ainsi adapter votre investissement à votre capacité d’épargne. De plus il est possible d’investir de manière progressive via des versements programmés à partir de 50€. Enfin, les SCPI offrent une solution intéressante pour générer des revenus complémentaires réguliers, souvent sous forme de versements trimestriels. C’est une option pertinente pour préparer votre déficit retraite ou anticiper des projets personnels. Il est également possible d’investir en SCPI via différentes enveloppes ( en direct, via une assurance vie, via une société) ce qui permet d’optimiser la fiscalité selon votre situation personnelle et surtout possibilité de démembrement des parts à l’acquisition véritable levier pour préparer la transmission et la fiscalité. Les étapes clés pour investir en SCPI efficacement étape par étape Réussir un investissement en SCPI suppose de suivre une démarche rigoureuse, étape par étape. Voici les principales phases à respecter pour maximiser vos chances de succès : Définir vos objectifs patrimoniaux : avant toute chose, clarifiez vos attentes. Cherchez-vous des revenus réguliers, une optimisation fiscale, ou la constitution d’un capital sur le long terme ? Votre projet déterminera le type de SCPI à privilégier. Analyser votre capacité d’investissement : évaluez le montant que vous pouvez investir, en tenant compte de votre épargne disponible et de votre horizon de placement. N’hésitez pas à solliciter un conseiller pour ajuster votre projet à votre situation. Comparer les SCPI du marché : renseignez-vous sur la qualité de la société de gestion, la performance passée, le taux d’occupation des immeubles, la diversification géographique et sectorielle, ainsi que sur les frais appliqués (entrée, gestion, sortie). Choisir le mode d’acquisition : achat au comptant, à crédit, via l’assurance-vie, en démembrement de propriété… Chaque modalité a des avantages spécifiques, notamment en matière de fiscalité et de transmission. Souscrire des parts auprès d’un intermédiaire agréé : banque, conseiller en gestion de patrimoine, plateformes en ligne… L’acquisition se fait en remplissant un bulletin de souscription. Un délai de jouissance s’applique avant le versement des premiers revenus. Suivre votre investissement : consultez régulièrement les rapports de gestion, surveillez la performance de la SCPI et adaptez votre portefeuille si nécessaire. Il est possible de revendre tout ou partie de vos parts en fonction de vos besoins de liquidité ou de vos projets. En respectant ces étapes, vous mettez toutes les chances de votre côté pour investir en SCPI de façon réfléchie et sécurisée, tout en adaptant la stratégie à votre profil. Les rendements potentiels et la fiscalité liés à l’investissement en SCPI Le rendement des SCPI est l’un des principaux critères qui attire les investisseurs. Historiquement, les SCPI de rendement affichent un taux de distribution annuel situé entre 4 % et 6 % brut, mais ce taux varie selon la conjoncture économique, la qualité du parc immobilier, et la gestion locative. Il convient de rappeler que les performances passées ne préjugent pas des performances futures. Les revenus perçus sont essentiellement des revenus fonciers, distribués à intervalles réguliers (souvent trimestriels). Si vous investissez via un contrat d’assurance-vie, la fiscalité sera celle de l’assurance-vie, généralement plus avantageuse après 8 ans de détention. En revanche, pour un achat en direct, les revenus sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers, ainsi qu’aux prélèvements sociaux (17,2 %) sauf dans certains cas… Il existe des leviers

Optimisation fiscale entreprise : Top 7 stratégies légales pour payer moins d’impôts

Entreprise, Fiscalité 13 octobre 2025 Optimisation fiscale entreprise : Top 7 stratégies légales pour payer moins d’impôts Comprendre les bases de l’optimisation fiscale entreprise pour réduire la charge fiscale L’optimisation fiscale entreprise consiste à organiser la gestion de votre société de façon à limiter, dans le respect de la loi, le montant des impôts et taxes dus. Cette démarche est légitime et s’appuie sur l’exploitation intelligente des règles fiscales existantes. Pour un chef d’entreprise, une entreprise individuelle ou une micro entreprise, cela signifie anticiper les conséquences fiscales de vos choix de gestion et de structure juridique. En pratique, il s’agit de choisir les options fiscales les plus adaptées à votre activité, à votre chiffre d’affaires, mais aussi à vos perspectives de développement ou à votre situation personnelle (ex : statut social, régime matrimonial, transmission). L’optimisation n’est pas une fraude : il s’agit de tirer parti des dispositifs prévus par le législateur, tout en veillant à ne pas franchir la ligne rouge de l’abus de droit. La première étape consiste donc à bien comprendre les différents impôts auxquels votre société est soumise : impôt sur les sociétés (IS), impôt sur le revenu (IR), TVA, contributions sociales, taxes locales… Chaque impôt possède ses spécificités, ses exonérations possibles et ses régimes particuliers. Par exemple, une micro entreprise bénéficie d’un régime simplifié, mais ne pourra pas déduire ses charges réelles, contrairement à une société soumise à l’IS. L’accompagnement par un cabinet conseil en fiscalité d’entreprise peut alors vous permettre d’identifier les leviers d’optimisation adaptés à votre cas. Les dispositifs légaux à connaître pour optimiser la fiscalité de son entreprise La législation fiscale française propose plusieurs leviers pour moduler la charge fiscale de l’entreprise, en fonction de sa forme juridique et de son activité. Certains dispositifs s’appliquent à toutes les entreprises, d’autres sont réservés à des secteurs ou situations spécifiques. L’un des dispositifs phares reste le choix du régime d’imposition. Selon la nature de votre structure (entreprise individuelle, EURL, SASU, SARL, SAS…), vous pouvez parfois opter pour l’impôt sur les sociétés ou l’impôt sur le revenu. Chacun offre des avantages et des inconvénients : l’IS permet de réinvestir plus facilement les bénéfices dans l’entreprise, tandis que l’IR peut être intéressant pour une structure familiale ou à faible bénéfice. D’autres mécanismes sont à connaître, comme le crédit d’impôt recherche (CIR) pour les sociétés innovantes, ou encore le régime de la holding permettant d’optimiser la fiscalité sur les dividendes et les plus-values lors d’une cession d’entreprise. Certaines zones géographiques (ex : zones franches urbaines, bassins d’emploi à redynamiser) ouvrent également droit à des exonérations temporaires de cotisations sociales ou d’impôt. Enfin, la déduction des charges réelles (loyers, frais de déplacement, amortissements, etc.) s’avère essentielle pour réduire le résultat imposable. Les règles varient selon le statut : par exemple, la micro entreprise est soumise à un abattement forfaitaire, tandis qu’une société pourra optimiser via des provisions et des achats stratégiques en fin d’exercice. Les meilleures stratégies d’optimisation fiscale entreprise à appliquer dès maintenant Choisir la structure juridique la plus adaptée : en fonction de votre activité, chiffre d’affaires et projet de développement, le passage d’une entreprise individuelle à une société (SAS, SARL…) ou la création d’une holding peut fortement alléger la pression fiscale. Opter pour le régime fiscal optimal : selon votre situation, l’option pour l’IS ou l’IR peut permettre de mieux maîtriser la répartition entre rémunération, dividendes et réinvestissement. Maximiser la déduction des charges : recenser et justifier toutes les charges liées à l’activité (véhicule, locaux, matériel, frais professionnels) pour abaisser le bénéfice imposable. Penser aux amortissements et provisions. Profiter des crédits et réductions d’impôt : crédit d’impôt recherche, crédit d’impôt innovation, dispositifs d’encouragement à l’embauche, investissements dans certains secteurs… Optimiser la gestion de la rémunération et des dividendes : adapter la part de rémunération et de distributions pour limiter charges sociales et impôts, notamment en cas de holding. Anticiper la transmission ou la cession de l’entreprise : préparer une vente ou une succession en amont permet de bénéficier d’abattements ou d’exonérations sur les plus-values. Exploiter les dispositifs d’exonération géographique : implantation ou création d’établissements dans certaines zones permet de réduire charges sociales et impôts sur plusieurs années. Conseils pratiques pour structurer son entreprise et bénéficier d’une optimisation fiscale efficace Pour bénéficier d’une optimisation fiscale réellement efficace, il est essentiel d’adopter une vision globale et anticipatrice. Structurer son entreprise n’est pas qu’une question de choix juridique ou fiscal ponctuel, mais bien une démarche continue, évolutive en fonction de la croissance, de la situation familiale ou des objectifs patrimoniaux. Un chef d’entreprise gagnera à revoir régulièrement la structure de son entreprise. Par exemple, la création d’une holding peut s’avérer pertinente pour gérer plusieurs activités, faciliter la transmission ou optimiser la fiscalité sur les dividendes. Cette structure permet de centraliser la trésorerie, mutualiser certains frais ou encore bénéficier du régime mère-fille pour limiter la fiscalité sur les remontées de dividendes. Pour une entreprise individuelle ou une micro entreprise, le passage en société doit être envisagé dès que le chiffre d’affaires ou la rentabilité croît. Ce changement ouvre la porte à la déduction des charges réelles, à la protection du patrimoine personnel, et à des choix de rémunération plus flexibles. L’anticipation est également clé lors d’une cession ou d’une vente d’entreprise. Préparer la vente à l’avance, par exemple en réorganisant la structure via une holding, permet de profiter d’exonérations sur les plus-values ou d’optimiser la fiscalité des gains. Enfin, il est conseillé de s’appuyer sur un cabinet conseil en fiscalité d’entreprise pour bénéficier d’un accompagnement sur-mesure, adapté à votre situation et à l’évolution des textes fiscaux. Une veille régulière des dispositifs et une documentation précise de vos choix sont aussi des garants de sécurité en cas de contrôle fiscal. ARTES Patrimoine vous accompagnera dans ces différentes démarches. Comparatif des principales méthodes d’optimisation fiscale entreprise Méthode d’optimisation Avantages principaux Limites / Points de vigilance Types d’entreprise concernés Changement de forme juridique Déduction des charges, meilleure protection Coût de transformation, obligations accrues EI, micro, sociétés Création d’une holding Optimisation dividendes, transmission

Comment préparer les études de vos enfants ?

Assurance vie, Fiscalité, Retraite 1 octobre 2025 Comment préparer les études de vos enfants ? Anticiper le coût des études : un enjeu pour les familles Les études supérieures représentent un investissement majeur pour les parents. Frais de scolarité, logement, transports, restauration, matériel pédagogique… Selon le parcours choisi, la facture peut atteindre plusieurs dizaines de milliers d’euros.Un étudiant en école privée peut coûter entre 8 000 et 12 000 € par an, alors qu’un parcours universitaire reste moins onéreux mais implique souvent des frais de logement et de vie quotidienne. Face à cette réalité, la question n’est pas seulement “combien cela va-t-il coûter ?” mais aussi “comment financer ces dépenses sans déséquilibrer votre budget et sans compromettre vos projets de long terme ?”.La réponse tient en un mot : anticipation. Plus vous commencez tôt à préparer les études de vos enfants, plus l’effort d’épargne est lissé dans le temps, et plus les solutions financières peuvent être optimisées. Définir ses objectifs : épargne de précaution ou stratégie patrimoniale ? Avant de choisir une solution, il faut d’abord déterminer vos objectifs, c’est primordial !Souhaitez-vous simplement constituer une réserve pour couvrir les frais courants, ou bâtir une véritable stratégie patrimoniale intégrant ces objectifs et potentiellement d’autres aussi. Vos choix dépendront de trois paramètres : Votre horizon de placement : combien d’années avant le début des études ? Votre situation familiale et fiscale : revenus, patrimoine existant, niveau d’imposition. Votre tolérance au risque : souhaitez-vous une épargne sécurisée, ou acceptez-vous une part de placements dynamiques pour améliorer le rendement ? Les solutions financières pour préparer les études de vos enfants L’assurance-vie : flexibilité et fiscalité avantageuse L’assurance-vie est l’un des supports les plus adaptés pour préparer les études de vos enfants. Elle permet de verser librement des sommes, même modestes, et de les faire fructifier. Après 8 ans, la fiscalité sur les retraits devient particulièrement avantageuse. Vous pouvez moduler vos supports entre fonds sécurisés et unités de compte plus dynamiques. Concrètement, si vous commencez à épargner dès la naissance de votre enfant, une assurance-vie peut constituer un capital disponible au moment où il entamera ses études, avec une fiscalité réduite. L’immobilier locatif : générer des revenus réguliers Investir dans un bien locatif peut constituer une source de revenus pour financer les études. Les loyers perçus peuvent couvrir une partie des frais de scolarité ou de logement de vos enfants. Le dispositif Denormandie permet de réduire votre impôt tout en constituant un patrimoine tangible. Par ailleurs, acheter un logement étudiant peut avoir un double intérêt : loger votre enfant pendant ses études, puis conserver le bien comme source de revenus ou le revendre à terme. Les atouts d’une préparation anticipée Commencer tôt présente plusieurs avantages : Lisser l’effort d’épargne sur plusieurs années. Profiter des effets de la capitalisation (intérêts qui génèrent eux-mêmes des intérêts). Accéder à des produits plus performants, souvent conditionnés à une durée minimale. Sécuriser l’avenir de vos enfants sans mettre en péril votre propre équilibre financier. Tableau comparatif des solutions financières Solution Objectif Avantage fiscal Horizon Risque Adaptée pour Assurance-vie Capital disponible Fiscalité réduite après 8 ans Moyen/long terme Modéré Tous profils Immobilier locatif Revenus + patrimoine Réductions (Denormandie)/ Résidence étudiante. Long terme Modéré Familles souhaitant investir Épargne bancaire Court terme, sécurité Exonérée d’impôt Immédiat Aucun Petites sommes, court terme Ces solutions font partie d’un large éventail d’options disponibles. Seul un entretien permettra d’établir une stratégie claire avec des dispositifs adaptés qui vous aideront à atteindre vos objectifs. Comment choisir la solution adaptée ? Un bon choix dépend toujours de votre situation personnelle. Chaque profil appelle une stratégie différente. L’accompagnement par un conseiller en gestion de patrimoine permet de sélectionner les solutions adaptées, en tenant compte de vos objectifs et de vos contraintes. Artes Patrimoine, partenaire de vos projets familiaux Chez Artes Patrimoine, nous accompagnons les familles dans la préparation des grandes étapes de vie : études des enfants, retraite, transmission.Notre mission : analyser votre situation, identifier vos priorités et mettre en place une stratégie patrimoniale durable, combinant rendement, sécurité et fiscalité optimisée. Nous contacter QUESTIONS FRÉQUENTES Préparer les études de ses enfants Combien faut-il épargner pour financer des études supérieures ? Cela dépend du parcours choisi. Un budget annuel de 6 000 à 12 000 € est courant pour un étudiant logé hors du domicile familial. Quelle est la meilleure solution si mon enfant a déjà 15 ans ? L’assurance-vie ou un PER avec sortie en capital sont adaptés. Sur un horizon court, privilégiez la sécurité et la liquidité. Est-il possible de financer des études grâce à l’immobilier ? Oui. Les loyers d’un bien locatif peuvent couvrir une partie des frais. Un logement étudiant acheté peut aussi loger votre enfant. Dois-je impliquer mes enfants dans la préparation financière ? Oui. Ouvrir un livret jeune ou les initier à l’épargne les sensibilise à la gestion et l’éducation financière. Tous les articles Assurance vie Entreprise Fiscalité Patrimoine Retraite Succession Investissement forestier : comprendre les principes, les enjeux et les solutions France Valley 23 février 2026/Patrimoine Patrimoine 23 février 2026 Investissement forestier : comprendre les principes, les enjeux et les solutions France Valley L’investissement forestier :… Lire l'article Optimiser la trésorerie de son entreprise : 7 méthodes efficaces à appliquer 16 février 2026/Entreprise Entreprise 16 février 2026 Optimiser la trésorerie de son entreprise : 7 méthodes efficaces à appliquer Comprendre pourquoi optimiser la… Lire l'article Gérer son patrimoine sportif professionnel : guide pratique pour sécuriser l’avenir 9 février 2026/Patrimoine Patrimoine 9 février 2026 Gérer son patrimoine sportif professionnel : guide pratique pour sécuriser l’avenir Comprendre les enjeux de gérer… Lire l'article Découvrez également nos solutions pour votre placement immobilier Investissez dans l’immobilier pour faire fructifier votre patrimoine tout en bénéficiant d’avantages fiscaux. Découvrez également nos solutions pour vos placements financiers Diversifiez vos investissements avec des solutions financières personnalisées pour maximiser rendement et sécurité. Découvrez également nos solutions pour votre financement en courtage Trouvez les meilleures solutions de financement pour vos projets grâce à un accompagnement en courtage sur-mesure.

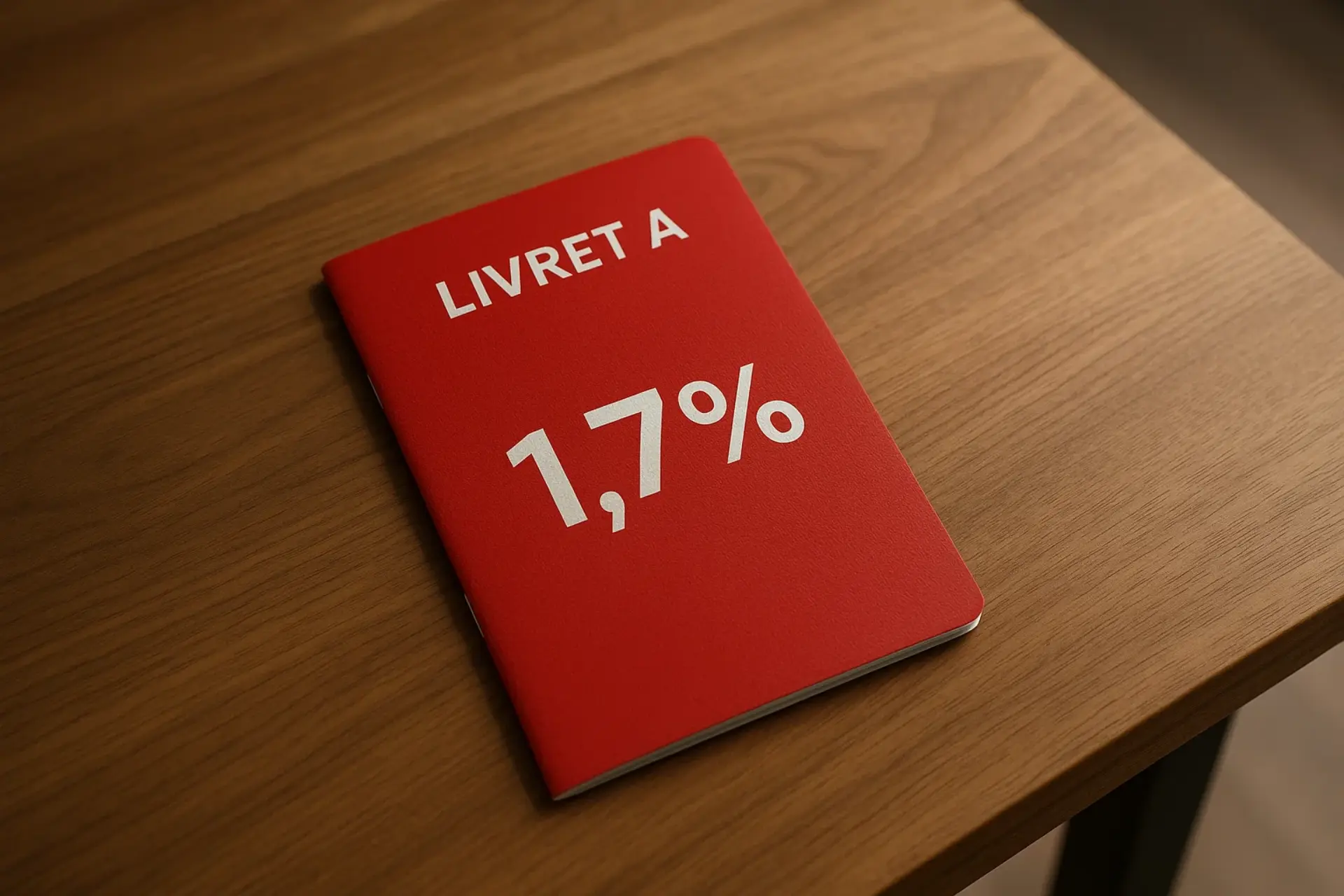

Le taux du Livret A a baissé à 1,7 % : quelles alternatives pour mieux placer son épargne ?

Assurance vie, Fiscalité, Retraite 25 septembre 2025 Le taux du Livret A a baissé à 1,7 % : quelles alternatives pour mieux placer son épargne ? Un signal pour les épargnants Le gouvernement a récemment annoncé la baisse du taux du Livret A à 1,7 %.Ce livret reste l’un des placements préférés des Français : plus de 55 millions de personnes y ont déposé une partie de leur épargne, souvent perçue comme une réserve de sécurité. Mais ce rendement de 1,7 % interroge. Avec une inflation encore supérieure à 2 %, l’épargne placée sur le Livret A perd de la valeur en termes réels. Autrement dit, si votre argent y est en sécurité, son pouvoir d’achat diminue au fil du temps. Dès lors, une question se pose : faut-il continuer à privilégier le Livret A ou orienter une partie de son épargne vers d’autres solutions plus performantes ? Le rôle du Livret A dans une stratégie patrimoniale Avant d’envisager des alternatives, il faut rappeler que le Livret A conserve certains avantages : il est totalement sécurisé, garanti par l’État ; il est exonéré d’impôt et de prélèvements sociaux ; les fonds restent disponibles à tout moment. Ce livret constitue donc un outil intéressant pour l’épargne de précaution, c’est-à-dire les sommes que vous pourriez avoir besoin de mobiliser rapidement (dépenses imprévues, travaux, remplacement d’un véhicule). Il est judicieux de l’inclure dans votre portefeuille, mais il est déconseillé d’accumuler les livrets sans objectifs clairs, car cela pourrait entraîner une mauvaise gestion de votre trésorerie. Le montant de votre épargne de précaution doit être discuté et validé. Le surplus doit être optimisé en fonction de vos objectifs patrimoniaux. Quelles alternatives pour diversifier son épargne ? Si vous disposez d’un capital excédant votre épargne de précaution, plusieurs solutions permettent d’obtenir un meilleur rendement, de préparer l’avenir et de réduire vos impôts. Ces dispositifs sont accessibles à différents profils : salariés, indépendants, dirigeants ou retraités. Le Plan Épargne Retraite (PER) Le PER permet d’épargner en vue de la retraite tout en profitant d’un avantage fiscal immédiat : les versements sont déductibles du revenu imposable dans la limite de plafonds définis.C’est un outil intéressant si vous vous demandez : « Est-ce que je mets suffisamment de côté pour ma retraite ? ». Atout : réduction d’impôt dès l’année du versement. Horizon : long terme (capital ou rente à la retraite). Public visé : contribuables souhaitant réduire leur impôt et préparer leur avenir. L’assurance-vie L’assurance-vie reste le placement phare en France. Elle combine souplesse, fiscalité avantageuse après 8 ans et transmission facilitée.Contrairement au Livret A, elle permet de diversifier son capital entre fonds sécurisés et unités de compte plus dynamiques. Atout : souplesse, fiscalité allégée, outil de transmission. Horizon : moyen et long terme. Public visé : épargnants souhaitant concilier rendement, flexibilité et transmission. L’immobilier défiscalisant Investir dans l’immobilier via des dispositifs spécifiques permet de réduire sa fiscalité tout en constituant un patrimoine tangible. Parmi eux : Denormandie pour la rénovation de logements anciens, Malraux ou Monuments Historiques pour les biens patrimoniaux. Ces investissements génèrent des loyers et bénéficient de réductions d’impôts significatives, en contrepartie d’une durée d’engagement locatif. Les SCPI : investir dans l’immobilier sans gestion directe Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier de manière indirecte, en achetant des parts d’un portefeuille de biens gérés par une société spécialisée.Ce placement, souvent qualifié de « pierre-papier », offre plusieurs avantages : Revenus réguliers issus des loyers distribués aux associés mensuellement ou trimestriellement Mutualisation du risque grâce à la diversification sectorielle (bureaux, commerces, santé, résidentiel) et géographique ( UE,FR..) Accessibilité avec un ticket d’entrée bien inférieur à celui d’un bien immobilier en direct. Possibilité d’acquisition en démembrement Le rendement moyen des SCPI oscille généralement entre 5 % et 6 % par an, ce qui en fait une alternative intéressante face à un Livret A faiblement rémunérateur.En revanche, il s’agit d’un placement long terme (8 à 10 ans recommandés) et le capital investi n’est pas garanti. Les SCPI conviennent donc aux épargnants souhaitant diversifier leur patrimoine et obtenir un revenu complémentaire, sans avoir à gérer un bien immobilier eux-mêmes. Le soutien aux jeunes entreprises innovantes (JEIR) Le dispositif JEIR permet d’investir dans des entreprises en phase de développement et actives dans la recherche.Il ouvre droit à une réduction d’impôt de 25 à 50 % et constitue une opportunité pour participer au financement de l’innovation française. Tableau comparatif des principales solutions Solution Rendement potentiel Avantage fiscal Horizon Risque Livret A 1,7 % Exonéré d’impôt Court terme Aucun PER Variable selon support Déduction du revenu imposable Long terme Faible à modéré Assurance-vie Variable (fonds € ou unités de compte) Fiscalité allégée après 8 ans Moyen/long terme Modéré Immobilier défiscalisant Loyers + plus-value Réductions d’impôt Long terme Modéré JEIR Potentiellement élevé Réduction 30 à 50 % IR Long terme Élevé Comment choisir la solution qui vous correspond ? Un bon choix dépend de trois critères : Votre horizon de placement (court, moyen ou long terme). Votre situation familiale et fiscale (célibataire, couple, enfants, imposition). Votre tolérance au risque (capital garanti ou placements dynamiques). Vous vous demandez par exemple si vous épargnez assez pour votre retraite ? Le PER est une piste à explorer.Vous souhaitez préparer une transmission ? L’assurance-vie ou l’investissement forestier sont adaptés. Artes Patrimoine, votre partenaire pour une épargne mieux orientée Chez Artes Patrimoine, nous accompagnons nos clients dans leurs choix financiers.Notre approche consiste à analyser votre situation, définir vos objectifs et bâtir une stratégie patrimoniale adaptée, en combinant sécurité, rendement et fiscalité optimisée. Notre rôle : vous aider à passer d’une épargne qui dort sur un livret faiblement rémunéré à une stratégie patrimoniale cohérente et performante. Nous contacter QUESTIONS FRÉQUENTES Livret A à 1,7 % et alternatives Faut-il fermer son Livret A si le taux descend à 1,7 % ? Non. Le Livret A reste un bon outil pour l’épargne de précaution. En revanche, il ne doit pas concentrer l’ensemble de votre épargne. Que signifie “perdre du pouvoir d’achat” avec le Livret A ? Si le rendement du livret est

Bonne résolution de la rentrée : organiser son patrimoine pour atteindre ses objectifs

Assurance vie, Fiscalité, Retraite 19 septembre 2025 Bonne résolution de la rentrée : organiser son patrimoine pour atteindre ses objectifs La rentrée, le moment idéal pour revoir sa stratégie patrimoniale La rentrée est souvent synonyme de nouveaux projets et de bonnes résolutions. Pendant l’été, nombreux sont ceux qui prennent le temps de réfléchir à leurs objectifs personnels et financiers : préparer la retraite, financer les études des enfants, investir dans l’immobilier, réduire son imposition ou encore protéger sa famille.Dans un contexte économique marqué par l’inflation, la volatilité des marchés et les évolutions fiscales, il est plus que jamais essentiel de structurer son patrimoine et de bâtir une stratégie adaptée à ses besoins. Organiser son patrimoine c’est avant tout une démarche qui vise à donner du sens à ses placements, à sécuriser son avenir et à planifier les grandes étapes de sa vie. Définir ses objectifs patrimoniaux : une étape incontournable Chaque stratégie patrimoniale repose sur des objectifs précis. Ils peuvent être de court, moyen ou long terme, et diffèrent selon le profil de chacun. Parmi les plus courants : Préparer la retraite : anticiper la baisse de revenus pour maintenir son niveau de vie. Réduire son imposition : soulager une fiscalité trop lourde et profiter des dispositifs légaux. Protéger sa famille : comment faire pour anticiper un accident de la vie. Financer des projets : achat immobilier, études des enfants, création d’entreprise, investissement financier. Diversifier son patrimoine : limiter les risques en évitant la concentration sur un seul type d’actif. Une fois ces objectifs définis, il devient possible d’identifier les solutions financières les plus pertinentes. Les solutions financières pour organiser efficacement son patrimoine Le Plan Épargne Retraite (PER) : préparer l’avenir tout en réduisant ses impôts Le PER est aujourd’hui l’un des outils phares de la gestion de patrimoine.Il permet : de se constituer une épargne en vue de la retraite, de bénéficier d’une déduction fiscale immédiate des versements (dans la limite des plafonds). Exemple : un contribuable versant 5 000 € sur son PER peut réduire son impôt de 1 500 à 2 250 € selon sa tranche marginale.À long terme, le PER constitue un capital disponible sous forme de rente ou de sortie en capital, idéal pour financer un projet ou compléter ses revenus à la retraite. L’assurance-vie : souplesse, rendement et transmission L’assurance-vie demeure le produit préféré des Français, et pour cause : souplesse dans les versements et les retraits, exonération partielle des plus-values après 8 ans, outil privilégié pour la transmission (abattements fiscaux attractifs). C’est un placement idéal pour allier rendement, disponibilité et stratégie successorale. L’investissement immobilier défiscalisant : utiliser le levier fiscal pour se constituer un patrimoine, protéger sa famille tout en réduisant son impôt. Investir dans l’immobilier reste une valeur refuge, surtout via des dispositifs de défiscalisation comme : la loi Denormandie (logement ancien rénové), la loi Malraux ou le statut Monuments Historiques (patrimoine ancien à rénover). Déficit Foncier. Ces dispositifs offrent des réductions fiscales significatives tout en permettant de se constituer un patrimoine tangible, générateur de loyers. Le Girardin Outre-mer : la défiscalisation “one shot” La loi Girardin est particulièrement intéressante pour réduire fortement son impôt dès l’année suivante.En investissant dans des projets industriels ou immobiliers en Outre-mer, le contribuable bénéficie d’une réduction supérieure au capital investi (jusqu’à 110 – 120%).C’est un dispositif idéal pour effacer un impôt important de manière ponctuelle. Pour cette solution, il est crucial d’être accompagné pour sélectionner les monteurs de projets les plus rigoureux. L’investissement forestier et viticole : associer patrimoine tangible et fiscalité Investir dans une forêt ou un domaine viticole offre plusieurs avantages : réduction d’impôt de 18 à 25% du montant investi, exonération partielle d’IFI, abattement en cas de transmission. Au-delà de la défiscalisation, c’est un moyen de constituer un patrimoine durable, lié à des actifs tangibles et porteurs de valeur sur le long terme. La stratégie JEIR : miser sur l’innovation Soutenir une Jeune Entreprise Innovante de Recherche (JEIR) permet de conjuguer investissement dans l’économie et réduction d’impôt.L’avantage fiscal atteint jusqu’à 25% du montant investi, avec des perspectives de rendement intéressantes si l’entreprise réussit son développement.C’est une option à privilégier pour les investisseurs dynamiques, ouverts au risque et souhaitant participer à la croissance des entreprises françaises. Tableau récapitulatif des principales solutions Solution Objectif principal Avantage fiscal Horizon Risque PER Préparer la retraite Déduction du revenu imposable Long terme Faible Assurance-vie Épargne & transmission Fiscalité allégée après 8 ans Moyen/long terme Modéré Immobilier défiscalisant Constituer un patrimoine locatif Réduction d’impôt (Pinel, Denormandie, Malraux…) Long terme Modéré Girardin Outre-mer Réduction immédiate d’impôt Avantage supérieur à la mise (110-120%) Court terme (one shot) Faible à modéré Forestier / Viticole Patrimoine tangible & transmission Réduction 18 à 25%, exonérations IFI/succession Long terme Modéré JEIR Soutenir l’innovation Réduction jusqu’à 25% Long terme Élevé Construire une stratégie personnalisée Aucune solution n’est universelle : le choix dépend de votre situation fiscale, de vos objectifs, de votre tolérance au risque et de votre horizon de placement. C’est pourquoi il est essentiel d’être accompagné par un conseiller en gestion de patrimoine, qui sera là pour vous écouter attentivement et capable de bâtir une stratégie sur mesure. Votre situation, vos souhaits et projets découleront sur des solutions et non l’inverse. Artes Patrimoine, votre partenaire pour une rentrée financière réussie Chez Artes Patrimoine, nous vous accompagnons dans la définition de vos objectifs et dans le choix des meilleures solutions.Notre mission : transformer vos bonnes résolutions de la rentrée en résultats concrets pour votre avenir financier et celui de vos proches.Nous privilégions une approche sur mesure, alliant accompagnement, diversification et sécurisation de votre patrimoine. Nous contacter QUESTIONS FRÉQUENTES Organiser son patrimoine à la rentrée Pourquoi la rentrée est-elle un bon moment pour organiser son patrimoine ? La rentrée marque un nouveau cycle, propice à la prise de décisions financières. C’est aussi le bon moment pour anticiper la fin d’année fiscale et mettre en place des solutions adaptées avant le 31 décembre. Quelles sont les solutions les plus efficaces pour réduire ses impôts rapidement ? Le PER et le dispositif Girardin Outre-mer offrent des réductions fiscales immédiates et significatives. D’autres solutions comme les FIP/FCPI ou l’investissement immobilier complètent la stratégie selon les objectifs. L’assurance-vie est-elle toujours intéressante en 2025

Effacer votre solde d’impôts de septembre : guide pratique et solutions efficaces

Fiscalité 2 septembre 2025 Effacer son solde d’impôts de septembre grâce aux solutions financières et patrimoniales Pourquoi un solde d’impôts apparaît en septembre ? Chaque année, de nombreux contribuables découvrent avec appréhension le montant de leur solde d’impôts à régler en septembre. Ce solde correspond à la différence entre l’impôt réellement dû et les sommes déjà prélevées à la source ou versées sous forme d’acomptes.Plusieurs raisons expliquent cet écart : une hausse de revenus, un changement de situation familiale (mariage, divorce, naissance), ou encore l’absence de certaines déductions ou réductions fiscales lors du calcul initial. Face à ce solde parfois difficile à assumer, il existe deux approches : la voie administrative (demande de remise, délai ou rectification) ; la voie patrimoniale et financière, qui consiste à utiliser des dispositifs de défiscalisation permettant de réduire, voire d’effacer, tout ou partie de son impôt. C’est sur cette seconde approche que nous allons nous concentrer. Les dispositifs financiers pour réduire ou effacer son solde d’impôts Le Plan Épargne Retraite (PER) : un levier puissant de défiscalisation Le PER est une solution très efficace pour diminuer immédiatement votre impôt sur le revenu.Les versements effectués sur ce produit sont déductibles du revenu imposable, dans la limite de plafonds fiscaux (10% des revenus professionnels). Concrètement, un contribuable qui verse 5 000 € sur son PER peut réduire son impôt jusqu’à 2 250 € (si son taux marginal d’imposition est de 45%).En plus de cet avantage immédiat, le PER constitue une épargne long terme, qui sera récupérée à la retraite sous forme de capital ou de rente avec un avantage successoral non négligeable. Ce dispositif est donc particulièrement adapté aux contribuables fortement imposés, désireux de préparer leur retraite tout en effaçant une partie de leur solde d’impôts. L’investissement social avec le dispositif 3 colonnes : fiscalité et impact sociétal Peu connu du grand public, l’investissement dit “3 colonnes” donne du sens à votre investissement.Il s’agit d’une solution d’investissement qui permet de financer le maintien des personnes âgées à leur domicile grâce au VIAGER SOLIDAIRE. L’avantage fiscal est immédiat : vous bénéficiez d’une réduction d’impôt de 25% du montant investi, avec un impact concret sur des projets sociaux.Par exemple, un investissement de 10 000 € génère 2 500 € de réduction d’impôt l’année suivante. Ce dispositif est considéré comme l’un des plus efficaces pour réduire sa fiscalité tout en ajoutant du sens social. L’investissement forestier et viticole : associer patrimoine et avantage fiscal Investir dans une forêt ou dans un domaine viticole ouvre droit à des réductions et exonérations d’impôt attractives.Deux dispositifs principaux existent : La réduction d’impôt sur le revenu (IR-PME forestier/viticole), qui permet de déduire 18% du montant investi. L’exonération partielle d’IFI et d’abattement en cas de transmission, très intéressante pour ceux qui souhaitent préparer leur succession. Au-delà de l’avantage fiscal, ces investissements offrent un patrimoine tangible et durable, sensible aux marchés agricoles mais porteur de valeur à long terme. Le dispositif JEIR : soutenir l’innovation et réduire ses impôts Le JEIR (Jeunes Entreprises Innovantes et de Recherche) permet d’investir dans des sociétés françaises en phase de développement, actives dans la recherche et l’innovation.En soutenant ces entreprises, l’investisseur peut obtenir une réduction d’impôt sur le revenu de 18 à 25% du montant investi (plafonnée à 50 000 € pour un couple). Outre l’avantage fiscal, ce type d’investissement contribue au dynamisme économique et technologique du pays.C’est une solution particulièrement prisée des contribuables souhaitant diversifier leur portefeuille et participer au financement de l’innovation. Le dispositif Girardin Outre-mer : une réduction d’impôt exceptionnelle Créée en 2003, la loi Girardin permet aux contribuables français de bénéficier d’une réduction d’impôt dite “one shot” en finançant des investissements productifs neufs ou immobiliers dans les départements et collectivités d’Outre-mer (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte, Nouvelle-Calédonie, Polynésie française, Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Wallis-et-Futuna). Son efficacité fiscale est unique : la réduction obtenue est supérieure au montant investi, généralement entre 110% et 120% des sommes engagées. Autrement dit, c’est le seul dispositif qui permet d’obtenir un avantage fiscal supérieur à la mise de départ. Il faut cependant noter que l’investissement Girardin est réalisé à fonds perdu. Il ne génère ni revenus complémentaires, ni dividendes, mais offre exclusivement une réduction d’impôt, applicable dès l’année suivant la souscription. Comment choisir la solution adaptée à votre profil fiscal ? Chaque dispositif a ses spécificités, ses plafonds et ses contreparties.Le choix dépend : de votre taux d’imposition et de la taille de votre solde d’impôt ; de vos objectifs patrimoniaux (préparer la retraite, transmettre un patrimoine, diversifier vos placements) ; de votre tolérance au risque (investissements sécurisés comme le PER, ou plus dynamiques comme les FIP et JEIR). Un conseiller en gestion de patrimoine vous aide à arbitrer entre ces dispositifs pour optimiser votre fiscalité sans risque d’erreur. Artes Patrimoine vous accompagne dans la réduction de vos impôts Chez Artes Patrimoine, nous accompagnons nos clients dans la mise en place de solutions concrètes et personnalisées pour réduire leur imposition.Nos experts analysent votre situation fiscale et patrimoniale pour bâtir une stratégie adaptée, en intégrant les meilleurs dispositifs : PER, investissement social, forestier/viticole, JEIR, FIP. Notre objectif est double : effacer votre solde d’impôts de septembre, tout en construisant un patrimoine solide, rentable et transmissible. Un accompagnement sur mesure, en toute transparence et légalité. Nous contacter QUESTIONS FRÉQUENTES Comment effacer son solde d’impôt ? Peut-on vraiment effacer totalement son solde d’impôts ? Oui, grâce à certains dispositifs (PER, Girardin social…), il est possible de réduire fortement, voire d’effacer totalement, son impôt. Tout dépend du montant de votre solde et de vos plafonds fiscaux disponibles. Quelle est la solution la plus rapide pour réduire mon impôt ? Le PER et l’investissement social (3 colonnes) sont les plus efficaces pour obtenir un avantage fiscal immédiat. Les dispositifs de défiscalisation présentent-ils un risque ? Oui, certains placements comme les FIP ou le JEIR comportent un risque de perte en capital. D’autres, comme le PER, sont plus sécurisés. Le choix dépend de votre profil d’investisseur. Peut-on combiner plusieurs solutions ? Absolument. Il est possible de cumuler PER, Girardin social et investissements forestiers, dans la limite des plafonds fiscaux. Pourquoi se faire accompagner par un conseiller en gestion de patrimoine ? Parce que chaque situation est unique. Un

Optimisation fiscale : méthodes légales et astuces pour réduire vos impôts

Fiscalité 23 juillet 2025 Optimisation fiscale : méthodes légales et astuces pour réduire vos impôts Comprendre l’optimisation fiscale et ses principes fondamentaux L’optimisation fiscale désigne l’ensemble des stratégies permettant de réduire la charge fiscale d’un contribuable, qu’il s’agisse d’un particulier ou d’une entreprise, tout en restant dans le cadre légal. Cette démarche repose sur l’utilisation raisonnée des dispositions prévues par la loi fiscale. En d’autres termes, il ne s’agit pas de fraude mais d’un usage intelligent des règles existantes afin de payer seulement ce qui est dû, sans excès. En France, la fiscalité est complexe et évolutive. Il existe de nombreux dispositifs permettant d’ajuster votre situation fiscale à votre avantage, à condition de bien les comprendre. L’optimisation fiscale s’appuie principalement sur l’analyse de votre situation personnelle ou professionnelle, la connaissance des textes fiscaux et la mise en œuvre de solutions adaptées à vos objectifs. La frontière entre optimisation et évasion fiscale est parfois ténue mais fondamentale : l’optimisation s’effectue dans le respect de la légalité, alors que l’évasion ou la fraude consiste à contourner les lois ou à dissimuler des informations. La légitimité de l’optimisation fiscale repose ainsi sur la transparence et la conformité aux règles en vigueur. Vous vous demandez si cette démarche peut s’appliquer à votre situation ? Elle concerne aussi bien la gestion de votre patrimoine, vos investissements, la transmission de biens ou la structuration de votre entreprise. Prendre le temps de comprendre les mécanismes de l’optimisation fiscale est la première étape pour agir efficacement et sereinement. Les objectifs de l’optimisation fiscale pour particuliers et entreprises Les attentes en matière d’optimisation fiscale varient selon que l’on soit un particulier, un entrepreneur individuel ou une société. Pour les particuliers, l’objectif principal consiste généralement à alléger le montant des impôts sur le revenu, le patrimoine ou la succession. Vous pouvez, par exemple, vouloir diminuer vos impôts en investissant dans des dispositifs de défiscalisation, en planifiant une transmission ou en profitant de niches fiscales adaptées à votre profil. Pour les entreprises, l’enjeu est souvent de maximiser la rentabilité tout en assurant la pérennité de la structure. Cela passe par la gestion des charges, la sélection du régime fiscal le plus pertinent, ou encore l’optimisation des rémunérations des dirigeants. Certains choix, comme l’investissement dans la recherche et développement ou la déduction de certaines charges, permettent de réduire l’impôt sur les sociétés de façon légale et structurée. Les objectifs poursuivis par l’optimisation fiscale répondent à une logique de bon sens économique : payer juste, ni plus ni moins. Cela implique d’anticiper et de construire une stratégie sur le moyen ou le long terme, en tenant compte de l’évolution de la réglementation. Que vous soyez salarié, chef d’entreprise, héritier ou travailleur indépendant, optimiser votre fiscalité, c’est avant tout chercher à adapter vos choix à votre situation personnelle ou professionnelle. Cette démarche est également motivée par la volonté de préparer l’avenir, protéger sa famille, transmettre un patrimoine ou financer des projets. L’optimisation fiscale peut enfin servir à soutenir certaines causes (par le biais de dons, par exemple) tout en bénéficiant d’avantages fiscaux. Méthodes légales d’optimisation fiscale à connaître pour réduire ses impôts Il existe de nombreuses méthodes légales d’optimisation fiscale, chacune adaptée à une situation ou à un objectif spécifique. Voici quelques exemples couramment utilisés par les particuliers et les entreprises : L’investissement dans l’immobilier locatif : les dispositifs comme la loi Pinel, le Denormandie ou encore le dispositif Malraux offrent des réductions d’impôt en échange d’un engagement locatif. Les produits d’épargne retraite : ouvrir un Plan d’Épargne Retraite (PER) ou souscrire à une assurance-vie permet de bénéficier d’avantages fiscaux tout en préparant l’avenir. Les dons aux associations : effectuer un don à une œuvre d’utilité publique ouvre droit à une réduction d’impôt pouvant atteindre 66 % ou 75 % du montant donné. La défiscalisation via l’investissement en PME : investir dans le capital de petites et moyennes entreprises peut vous permettre de réduire votre impôt sur le revenu ou votre impôt sur la fortune immobilière (IFI). L’optimisation des frais professionnels : pour les indépendants et les sociétés, la déduction des frais réels, l’amortissement des biens ou la gestion des charges sociales représentent des leviers efficaces. Chaque méthode doit être choisie en fonction de vos objectifs, de votre capacité d’investissement, mais aussi de votre tolérance au risque et de votre horizon de placement. Il est conseillé de faire un point régulier avec un conseiller fiscal ou un expert-comptable afin d’adapter votre stratégie aux évolutions législatives. La légalité de ces méthodes repose sur le respect des conditions fixées par la loi. Il convient donc de bien se renseigner sur les plafonds, les durées d’engagement et les modalités déclaratives pour éviter tout redressement. Les enjeux juridiques et éthiques liés à l’optimisation fiscale L’optimisation fiscale, même strictement légale, soulève des questions d’ordre juridique et éthique. D’un point de vue légal, il est essentiel de distinguer optimisation, évasion et fraude fiscale. L’optimisation utilise les possibilités offertes par le droit fiscal ; l’évasion consiste à exploiter des failles ou des zones grises, tandis que la fraude implique une violation flagrante de la loi. Le législateur français, comme les autorités européennes, renforce régulièrement les dispositifs anti-abus pour éviter les excès et garantir l’équité devant l’impôt. Les montages jugés artificiels ou contraires à l’esprit de la loi peuvent être requalifiés et entraîner des sanctions. Il est donc recommandé de privilégier des stratégies transparentes, justifiables et adaptées à la réalité de votre activité ou de votre patrimoine. Sur le plan éthique, l’optimisation fiscale peut susciter des débats, notamment lorsqu’elle est pratiquée à grande échelle par de très grandes entreprises. Certains y voient une démarche légitime, d’autres une atteinte à la solidarité nationale. Pour un particulier ou une PME, il s’agit souvent de préserver ses intérêts tout en respectant l’effort collectif. Enfin, il convient de garder à l’esprit que les enjeux fiscaux évoluent avec la législation et la jurisprudence. Une stratégie pertinente aujourd’hui peut devenir risquée demain. La veille juridique et le recours à des professionnels de la fiscalité sont donc essentiels