Retraite 10 août 2026 Préparer sa retraite à 40 ans : les stratégies à mettre en place dès maintenant 40 ans, c’est souvent l’âge où le sujet de la retraite cesse d’être une abstraction. Les enfants grandissent, le salaire progresse, et une question s’impose : est-ce que je fais vraiment tout ce qu’il faut pour ma retraite ? La réponse, dans la majorité des cas, est non. Selon les projections du Conseil d’Orientation des Retraites, le taux de remplacement, c’est à dire le rapport entre la dernière pension et le dernier salaire, continue de baisser d’année en année, en particulier pour les cadres et les dirigeants dont les revenus dépassent les plafonds de la Sécurité sociale. Préparer sa retraite à 40 ans n’est donc plus une option réservée aux prudents. C’est l’âge charnière où chaque année d’épargne supplémentaire compte double, grâce au temps qui reste pour faire fructifier les placements. Cet article détaille les leviers concrets à activer dès maintenant : épargne retraite, assurance vie, immobilier, et optimisation fiscale. Pourquoi 40 ans est le bon moment pour s’y mettre sérieusement ? Il y a une raison mathématique simple à cela : le temps. Un euro placé à 40 ans avec un horizon de 25 ans avant le départ à la retraite profite d’un effet de capitalisation nettement plus favorable qu’un euro placé à 55 ans. Sur des supports dynamiques, comme des unités de compte en actions, cet horizon long permet d’encaisser les creux de marché sans paniquer et de laisser jouer la performance sur la durée. Il y a aussi une raison plus personnelle. À 40 ans, la carrière est généralement bien engagée, les revenus sont stabilisés, et les grandes dépenses (achat de la résidence principale, jeunes enfants) sont souvent déjà absorbées ou en passe de l’être. C’est un moment où la capacité d’épargne réelle devient significative, sans pour autant sacrifier le niveau de vie du foyer. Enfin, il faut compter avec la réalité des réformes successives du système de retraite. L’âge légal recule, les règles de calcul évoluent, et la visibilité à long terme sur le montant des pensions publiques diminue. Se constituer un capital personnel, en parallèle du régime obligatoire, devient une manière de reprendre la main sur son avenir plutôt que de le subir. Faire le point sur sa situation avant d’agir Avant de choisir un outil ou un placement, il faut savoir d’où l’on part. Trois questions méritent une réponse chiffrée : Quel est mon relevé de carrière actuel, et quel montant de pension puis je espérer au régime obligatoire ? Quel niveau de vie je souhaite conserver à la retraite, en pourcentage de mes revenus actuels ? Quelle est ma capacité d’épargne mensuelle réelle, une fois les charges fixes couvertes ? Le relevé de situation individuelle, accessible sur le site info-retraite.fr, donne une première estimation. Elle est rarement rassurante pour les cadres supérieurs et les dirigeants, dont la part de rémunération au dessus du plafond de la Sécurité sociale n’est que faiblement prise en compte dans le calcul de la pension. C’est cette photographie initiale qui permet ensuite de dimensionner l’effort d’épargne à fournir, plutôt que d’épargner au hasard sur un produit choisi par défaut. L’assurance vie, le complément indispensable pour diversifier Le PER a un défaut : l’argent est bloqué jusqu’à la retraite. C’est là que l’assurance vie trouve toute sa place dans une stratégie équilibrée. Contrairement au PER, l’épargne reste disponible à tout moment, ce qui en fait un outil de diversification patrimoniale complet, à mi-chemin entre l’épargne de précaution et la préparation retraite de long terme. Sur le plan fiscal, l’assurance vie devient particulièrement intéressante après huit ans de détention, avec un abattement annuel sur les plus-values lors des rachats (4 600 euros pour une personne seule, 9 200 euros pour un couple). À 40 ans, ouvrir ou renforcer un contrat d’assurance vie, c’est donc se donner un horizon de huit ans minimum avant la retraite pour profiter pleinement de cette fiscalité allégée. L’assurance vie permet aussi d’accéder à une large gamme de supports en unités de compte (actions, obligations, immobilier via des SCPI logées dans le contrat), ce qui en fait un outil flexible pour ajuster le niveau de risque au fil du temps. À 40 ans, une allocation plus dynamique est généralement cohérente avec l’horizon long qui reste avant la retraite, avec un rééquilibrage progressif vers des supports plus prudents à mesure que l’échéance se rapproche. Enfin, l’assurance vie conserve un intérêt majeur en matière de transmission, avec un cadre successoral spécifique pour les sommes versées avant 70 ans. C’est un argument qui prend tout son sens pour les foyers ayant déjà constitué un patrimoine conséquent. Le plan d’épargne retraite (PER), l’outil central à 40 ans Le plan épargne retraite (PER) reste, pour la plupart des profils à 40 ans, la brique de base d’une stratégie retraite bien construite. Son fonctionnement est simple sur le papier : les sommes versées sont bloquées jusqu’à la retraite (sauf cas de déblocage anticipé, dont l’achat de la résidence principale), et en échange, elles ouvrent droit à une déduction fiscale sur le revenu imposable, dans la limite d’un plafond annuel. Pour un dirigeant ou un cadre imposé dans une tranche marginale à 41% ou 45%, l’avantage est direct : un versement de 10 000 euros sur un PER individuel peut générer une économie d’impôt de 4 100 à 4 500 euros la même année. C’est un mécanisme particulièrement efficace pour les années où les revenus sont élevés, par exemple lors d’une prime exceptionnelle ou d’une cession d’entreprise. À la sortie, deux options coexistent : la rente viagère, qui garantit un revenu régulier à vie, ou la sortie en capital, disponible en une fois ou de manière fractionnée depuis les dernières évolutions réglementaires. Le choix dépend largement du patrimoine global du foyer et de ses autres sources de revenus prévues. Un point de vigilance mérite d’être signalé ici. Le PER est un outil puissant, mais son intérêt dépend fortement de la tranche marginale d’imposition

PER individuel vs assurance vie : quel choix en 2026 ?

Assurance vie, Retraite 5 juin 2026 PER individuel vs assurance vie : quel choix en 2026 ? La question revient systématiquement dans nos réunions de bilan patrimonial : faut-il verser sur son PER individuel ou renforcer son assurance vie ? Les deux enveloppes coexistent dans presque tous les portefeuilles bien construits, pourtant leurs logiques sont radicalement différentes. Et depuis janvier 2026, les règles du jeu ont évolué sur plusieurs points importants. Voici ce qu’il faut savoir pour choisir, ou mieux encore, pour articuler les deux intelligemment. Ce que la loi de finances 2026 change pour le PER Avant de comparer, un point s’impose : la loi de finances 2026 modifie deux paramètres structurants du PER, à savoir la suppression de la déductibilité après 70 ans et l’extension du report des plafonds de déduction de trois à cinq ans. Premier changement concret : depuis le 1er janvier 2026, les versements volontaires effectués sur un PER après 70 ans ne sont plus déductibles du revenu imposable. Le PER reste ouvert aux versements après cet âge, mais ces nouveaux apports sont assimilés à des versements non déduits, avec la fiscalité correspondante à la sortie. Deuxième changement, plus favorable cette fois : il est désormais possible d’utiliser les plafonds de déduction non consommés des cinq dernières années, contre trois auparavant. Cette mesure peut notamment permettre de réaliser un versement important pour rattraper un retard d’épargne retraite, tout en réduisant sa fiscalité immédiate. Troisième évolution à connaître : la LFSS 2026 relève la CSG sur les revenus de placement de 9,2% à 10,6%. Les prélèvements sociaux sur les gains du PER passent ainsi à 18,6%, portant le PFU applicable aux gains du PER à 31,4%. L’assurance vie échappe à cette hausse, avec des prélèvements sociaux maintenus à 17,2% et un PFU à 30%. Un écart de 1,4 point qui compte, surtout sur des horizons longs. La mécanique fiscale du PER individuel : un avantage puissant, mais conditionnel L’atout central du PER individuel tient à la déduction fiscale à l’entrée. Les versements volontaires sur un PER individuel sont déductibles du revenu imposable, dans la limite du plafond d’épargne retraite, soit environ 10% des revenus professionnels de l’année précédente, avec plafonds et reports des droits non utilisés. Pour les travailleurs non salariés, le plafond de déduction peut atteindre 88 911 euros en 2026. Pour un salarié ou fonctionnaire, le plafond s’établit à 10% des revenus d’activité, plafonné à 38 448 euros. Plus votre tranche marginale d’imposition (TMI) est élevée, plus le mécanisme est efficace. À 30% de TMI, un versement de 10 000 euros coûte effectivement 7 000 euros après économie d’impôt. À 41%, l’effort réel tombe à 5 900 euros. C’est là que le PER retraite déploie toute sa force. Mais cet avantage n’est pas gratuit. Si l’épargnant a profité d’une déduction à l’entrée, il subit un rattrapage fiscal à la sortie : ses versements seront soumis à l’impôt sur le revenu. Toutefois, cette taxation différée demeure souvent avantageuse, car la baisse des revenus à la retraite place généralement les retraités dans une tranche marginale inférieure, réduisant l’impact fiscal final. Le pari du PER, c’est précisément ce différentiel de TMI entre la vie active et la retraite. L’assurance vie : souplesse, transmission et fiscalité douce après 8 ans L’assurance vie fonctionne selon une logique inverse. Côté fiscalité, le contrat d’assurance vie propose un taux d’impôt réduit sur les rachats à partir de la 8e année. Les versements ne sont pas déductibles, mais le capital représentatif des versements échappe à l’impôt à la sortie. Concrètement, après huit ans de détention, chaque assuré bénéficie d’un abattement annuel sur les gains, soit 4 600 euros pour une personne seule, 9 200 euros pour un couple. Au-delà, les plus-values sont soumises à un prélèvement forfaitaire de 7,5% pour les encours inférieurs à 150 000 euros, ce qui reste très compétitif. L’autre avantage majeur : la disponibilité. Un contrat d’assurance vie permet d’effectuer des retraits quand vous le souhaitez. Le PER, en revanche, bloque les fonds jusqu’à la retraite, hors cas de sorties anticipées prévus par la loi, comme l’acquisition de la résidence principale ou un accident de la vie. Cette liquidité fait de l’assurance vie un outil polyvalent : épargne de précaution, financement d’un projet à moyen terme, complément de revenus progressif à la retraite. Succession et transmission : avantages des deux côtés, mais des nuances importantes Sur le plan successoral, les deux enveloppes partagent une même logique de base, avec des différences notables dans les détails. Le PER assurantiel et l’assurance vie permettent tous deux de désigner librement ses bénéficiaires en dehors du partage successoral classique. En cas de décès du titulaire d’un PER avant 70 ans, la fiscalité reprend les mêmes abattements que l’assurance vie, soit 152 500 euros par bénéficiaire. Mais l’assurance vie conserve un avantage structurel : ce n’est pas l’âge du décès qui compte, mais l’âge au moment du versement des primes. L’abattement de 152 500 euros par bénéficiaire vaut pour toute somme versée avant 70 ans. Le PER, lui, est moins protecteur sur ce point dès lors que le décès survient après 70 ans. Cette mesure peut inciter les plus de 70 ans à réorienter une partie de leur stratégie vers l’assurance vie, qui conserve ses avantages successoraux. Pour les profils dont la transmission du patrimoine est une priorité, l’assurance vie reste l’enveloppe de référence. PER vs assurance vie : tableau comparatif rapide Voici les critères essentiels résumés : Critère PER individuel Assurance vie Déduction fiscale à l’entrée Oui (jusqu’à 70 ans en 2026) Non Disponibilité des fonds Bloqués jusqu’à la retraite Libre à tout moment Fiscalité à la sortie IR sur les versements, PFU 31,4% sur les gains Abattement après 8 ans, PFU 30% sur les gains Transmission avant 70 ans 152 500 € par bénéficiaire 152 500 € par bénéficiaire Transmission après 70 ans Abattement réduit à 30 500 € global Avantage maintenu si primes versées avant 70 ans Souplesse des versements Libre Libre Report des plafonds 5 ans depuis 2026

Livret A vs assurance vie : pourquoi votre épargne dort quand elle pourrait travailler

Assurance vie, Retraite 18 mai 2026 Livret A vs assurance vie : pourquoi votre épargne dort quand elle pourrait travailler Vous avez mis de l’argent de côté sur votre Livret A. C’est bien. C’est même rassurant. Mais si vous comptez sur ce placement pour financer une partie de votre retraite, il faut qu’on parle. Depuis le 1er février 2026, le taux du Livret A est fixé à 1,5 % par an. Ce chiffre, présenté comme une rémunération, cache une réalité plus décevante : en tenant compte d’une inflation annuelle autour de 1 %, le rendement réel du Livret A en mars 2026 ressort à seulement 0,50 %. En clair, votre argent ne recule plus, mais il n’avance pas vraiment non plus. Pour une épargne de précaution disponible à tout moment, c’est parfaitement acceptable. Pour préparer une retraite sur 20 ou 30 ans, c’est insuffisant. La différence entre un capital qui dort à 1,5 % et un capital qui travaille à 4 ou 5 %, sur une longue période, représente des dizaines de milliers d’euros d’écart. Cet article vous explique pourquoi, et quelles alternatives méritent votre attention, du fonds en euros garanti jusqu’aux unités de compte investies en actions, en obligations ou en immobilier. Ce que le Livret A peut faire et ce qu’il ne peut pas faire Le Livret A a des qualités réelles. Il est garanti par l’État, exonéré de toute fiscalité sur les intérêts, disponible à tout moment et accessible à tous. Pour constituer une réserve de sécurité, il n’a pas grand-chose à envier à d’autres supports. La règle communément admise consiste à y conserver l’équivalent de 3 à 6 mois de dépenses courantes du foyer. C’est son rôle naturel, et il le remplit bien. Mais il a une limite structurelle que beaucoup d’épargnants sous-estiment. Sur une longue période, le problème principal des livrets est qu’ils rapportent peu, surtout une fois l’inflation prise en compte. Sur 10 ou 20 ans, votre argent est en sécurité, mais il ne travaille quasiment pas. Le taux du Livret A a connu plusieurs baisses successives : de 2,4 % à 1,70 % net en 2025, puis une nouvelle baisse à 1,5 % en février 2026, et une nouvelle réduction est probable à l’horizon du 1er août 2026. Ce mouvement reflète la désinflation en cours, mais il illustre aussi que le taux du Livret A est par nature variable et structurellement faible en période de stabilité des prix. À cela s’ajoute un plafond de versement fixé à 22 950 euros. Autrement dit, même si vous souhaitez y concentrer davantage d’épargne, vous ne pouvez pas. L’assurance vie : une enveloppe, des stratégies multiples L’assurance vie n’est pas un placement parmi d’autres. C’est une enveloppe fiscale qui peut accueillir des supports très différents, des plus sécurisés aux plus dynamiques, selon vos objectifs et votre horizon de placement. Comprendre cette distinction est essentiel, car les performances et les profils de risque varient considérablement d’un support à l’autre. Le fonds en euros : la sécurité qui rend des points au Livret A Le fonds en euros est le support garanti de l’assurance vie. Il ressemble au Livret A dans sa philosophie, la protection du capital est assurée, mais ses performances sont significativement supérieures. En 2025, le rendement moyen des fonds en euros s’est établi à 2,65 % selon l’ACPR, net de frais de gestion. C’est presque le double du Livret A actuel, sur un support qui garantit pourtant intégralement le capital. En 2025, les meilleurs contrats affichent des taux avec un boost pouvant atteindre 4 voire 4,5% ! Le mécanisme est simple à comprendre : les obligations qui constituent 75 % à 100 % des fonds restent le moteur principal des rendements. Une obligation française achetée en 2020 rapportait 0,5 % par an, tandis qu’une obligation achetée en 2025 rapporte entre 3 et 4 % par an. Les contrats récents bénéficient de ce renouvellement progressif du portefeuille obligataire. Il faut toutefois noter que le fonds en euros, contrairement au Livret A, est soumis aux prélèvements sociaux de 17,2 % sur les intérêts. Pour les contrats de moins de 8 ans, la fiscalité peut atteindre jusqu’à 30 %. Après application de la flat tax, le taux moyen net du fonds en euros dans une assurance vie de moins de 8 ans ressort à environ 1,89 %. Ce qui reste néanmoins supérieur au Livret A dans la grande majorité des cas, et qui s’améliore encore après 8 ans de détention grâce aux abattements fiscaux. Les unités de compte obligataires : dynamiser sans aller vers les actions Les fonds obligataires en unités de compte constituent un intermédiaire souvent sous-estimé entre la sécurité du fonds en euros et le risque des marchés actions. Ces supports investissent dans des obligations d’entreprises ou d’États, avec un capital non garanti mais une volatilité nettement plus faible qu’un fonds actions. Les fonds datés lancés en 2023 et 2024, à échéance fixe, arrivent progressivement à maturité avec des rendements annualisés compris entre 4 et 6 %. Un profil prudent peut ainsi améliorer sa performance sans s’exposer au risque des marchés actions. Les fonds obligataires diversifiés, qu’ils investissent dans de la dette souveraine européenne ou dans des obligations d’entreprises, permettent de viser des rendements de l’ordre de 3 à 5 % selon la qualité des émetteurs et la duration des portefeuilles. C’est une catégorie particulièrement adaptée aux épargnants qui approchent de la retraite et souhaitent sécuriser progressivement leurs gains tout en maintenant un rendement supérieur au fonds en euros pur. Les ETF actions : la performance de long terme, sans gestion active Les ETF (Exchange Traded Funds) sont des fonds indiciels cotés en bourse qui répliquent la performance d’un indice de référence. Un ETF MSCI World, par exemple, permet d’investir simultanément dans environ 1 500 entreprises réparties dans 23 pays développés, en une seule opération et pour des frais de gestion très réduits, généralement entre 0,10 % et 0,50 % par an. Ce qui distingue les ETF actions des autres supports, c’est leur performance historique à long

Comment préparer les études de vos enfants ?

Assurance vie, Fiscalité, Retraite 1 octobre 2025 Comment préparer les études de vos enfants ? Anticiper le coût des études : un enjeu pour les familles Les études supérieures représentent un investissement majeur pour les parents. Frais de scolarité, logement, transports, restauration, matériel pédagogique… Selon le parcours choisi, la facture peut atteindre plusieurs dizaines de milliers d’euros.Un étudiant en école privée peut coûter entre 8 000 et 12 000 € par an, alors qu’un parcours universitaire reste moins onéreux mais implique souvent des frais de logement et de vie quotidienne. Face à cette réalité, la question n’est pas seulement “combien cela va-t-il coûter ?” mais aussi “comment financer ces dépenses sans déséquilibrer votre budget et sans compromettre vos projets de long terme ?”.La réponse tient en un mot : anticipation. Plus vous commencez tôt à préparer les études de vos enfants, plus l’effort d’épargne est lissé dans le temps, et plus les solutions financières peuvent être optimisées. Définir ses objectifs : épargne de précaution ou stratégie patrimoniale ? Avant de choisir une solution, il faut d’abord déterminer vos objectifs, c’est primordial !Souhaitez-vous simplement constituer une réserve pour couvrir les frais courants, ou bâtir une véritable stratégie patrimoniale intégrant ces objectifs et potentiellement d’autres aussi. Vos choix dépendront de trois paramètres : Votre horizon de placement : combien d’années avant le début des études ? Votre situation familiale et fiscale : revenus, patrimoine existant, niveau d’imposition. Votre tolérance au risque : souhaitez-vous une épargne sécurisée, ou acceptez-vous une part de placements dynamiques pour améliorer le rendement ? Les solutions financières pour préparer les études de vos enfants L’assurance-vie : flexibilité et fiscalité avantageuse L’assurance-vie est l’un des supports les plus adaptés pour préparer les études de vos enfants. Elle permet de verser librement des sommes, même modestes, et de les faire fructifier. Après 8 ans, la fiscalité sur les retraits devient particulièrement avantageuse. Vous pouvez moduler vos supports entre fonds sécurisés et unités de compte plus dynamiques. Concrètement, si vous commencez à épargner dès la naissance de votre enfant, une assurance-vie peut constituer un capital disponible au moment où il entamera ses études, avec une fiscalité réduite. L’immobilier locatif : générer des revenus réguliers Investir dans un bien locatif peut constituer une source de revenus pour financer les études. Les loyers perçus peuvent couvrir une partie des frais de scolarité ou de logement de vos enfants. Le dispositif Denormandie permet de réduire votre impôt tout en constituant un patrimoine tangible. Par ailleurs, acheter un logement étudiant peut avoir un double intérêt : loger votre enfant pendant ses études, puis conserver le bien comme source de revenus ou le revendre à terme. Les atouts d’une préparation anticipée Commencer tôt présente plusieurs avantages : Lisser l’effort d’épargne sur plusieurs années. Profiter des effets de la capitalisation (intérêts qui génèrent eux-mêmes des intérêts). Accéder à des produits plus performants, souvent conditionnés à une durée minimale. Sécuriser l’avenir de vos enfants sans mettre en péril votre propre équilibre financier. Tableau comparatif des solutions financières Solution Objectif Avantage fiscal Horizon Risque Adaptée pour Assurance-vie Capital disponible Fiscalité réduite après 8 ans Moyen/long terme Modéré Tous profils Immobilier locatif Revenus + patrimoine Réductions (Denormandie)/ Résidence étudiante. Long terme Modéré Familles souhaitant investir Épargne bancaire Court terme, sécurité Exonérée d’impôt Immédiat Aucun Petites sommes, court terme Ces solutions font partie d’un large éventail d’options disponibles. Seul un entretien permettra d’établir une stratégie claire avec des dispositifs adaptés qui vous aideront à atteindre vos objectifs. Comment choisir la solution adaptée ? Un bon choix dépend toujours de votre situation personnelle. Chaque profil appelle une stratégie différente. L’accompagnement par un conseiller en gestion de patrimoine permet de sélectionner les solutions adaptées, en tenant compte de vos objectifs et de vos contraintes. Artes Patrimoine, partenaire de vos projets familiaux Chez Artes Patrimoine, nous accompagnons les familles dans la préparation des grandes étapes de vie : études des enfants, retraite, transmission.Notre mission : analyser votre situation, identifier vos priorités et mettre en place une stratégie patrimoniale durable, combinant rendement, sécurité et fiscalité optimisée. Nous contacter QUESTIONS FRÉQUENTES Préparer les études de ses enfants Combien faut-il épargner pour financer des études supérieures ? Cela dépend du parcours choisi. Un budget annuel de 6 000 à 12 000 € est courant pour un étudiant logé hors du domicile familial. Quelle est la meilleure solution si mon enfant a déjà 15 ans ? L’assurance-vie ou un PER avec sortie en capital sont adaptés. Sur un horizon court, privilégiez la sécurité et la liquidité. Est-il possible de financer des études grâce à l’immobilier ? Oui. Les loyers d’un bien locatif peuvent couvrir une partie des frais. Un logement étudiant acheté peut aussi loger votre enfant. Dois-je impliquer mes enfants dans la préparation financière ? Oui. Ouvrir un livret jeune ou les initier à l’épargne les sensibilise à la gestion et l’éducation financière. Tous les articles Assurance vie Entreprise Fiscalité Patrimoine Retraite Succession Investissement forestier : comprendre les principes, les enjeux et les solutions France Valley 23 février 2026/Patrimoine Patrimoine 23 février 2026 Investissement forestier : comprendre les principes, les enjeux et les solutions France Valley L’investissement forestier :… Lire l'article Optimiser la trésorerie de son entreprise : 7 méthodes efficaces à appliquer 16 février 2026/Entreprise Entreprise 16 février 2026 Optimiser la trésorerie de son entreprise : 7 méthodes efficaces à appliquer Comprendre pourquoi optimiser la… Lire l'article Gérer son patrimoine sportif professionnel : guide pratique pour sécuriser l’avenir 9 février 2026/Patrimoine Patrimoine 9 février 2026 Gérer son patrimoine sportif professionnel : guide pratique pour sécuriser l’avenir Comprendre les enjeux de gérer… Lire l'article Découvrez également nos solutions pour votre placement immobilier Investissez dans l’immobilier pour faire fructifier votre patrimoine tout en bénéficiant d’avantages fiscaux. Découvrez également nos solutions pour vos placements financiers Diversifiez vos investissements avec des solutions financières personnalisées pour maximiser rendement et sécurité. Découvrez également nos solutions pour votre financement en courtage Trouvez les meilleures solutions de financement pour vos projets grâce à un accompagnement en courtage sur-mesure.

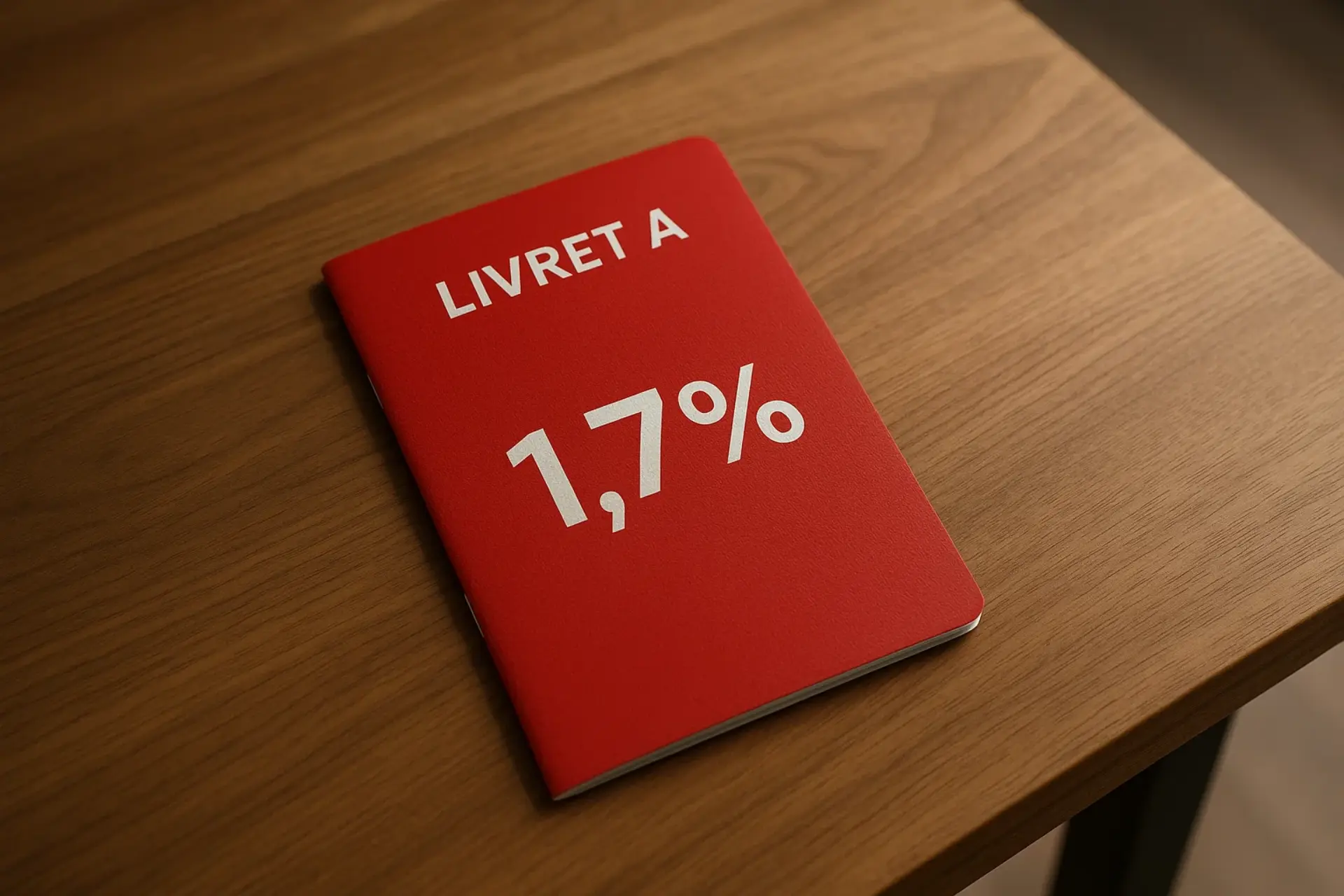

Le taux du Livret A a baissé à 1,7 % : quelles alternatives pour mieux placer son épargne ?

Assurance vie, Fiscalité, Retraite 25 septembre 2025 Le taux du Livret A a baissé à 1,7 % : quelles alternatives pour mieux placer son épargne ? Un signal pour les épargnants Le gouvernement a récemment annoncé la baisse du taux du Livret A à 1,7 %.Ce livret reste l’un des placements préférés des Français : plus de 55 millions de personnes y ont déposé une partie de leur épargne, souvent perçue comme une réserve de sécurité. Mais ce rendement de 1,7 % interroge. Avec une inflation encore supérieure à 2 %, l’épargne placée sur le Livret A perd de la valeur en termes réels. Autrement dit, si votre argent y est en sécurité, son pouvoir d’achat diminue au fil du temps. Dès lors, une question se pose : faut-il continuer à privilégier le Livret A ou orienter une partie de son épargne vers d’autres solutions plus performantes ? Le rôle du Livret A dans une stratégie patrimoniale Avant d’envisager des alternatives, il faut rappeler que le Livret A conserve certains avantages : il est totalement sécurisé, garanti par l’État ; il est exonéré d’impôt et de prélèvements sociaux ; les fonds restent disponibles à tout moment. Ce livret constitue donc un outil intéressant pour l’épargne de précaution, c’est-à-dire les sommes que vous pourriez avoir besoin de mobiliser rapidement (dépenses imprévues, travaux, remplacement d’un véhicule). Il est judicieux de l’inclure dans votre portefeuille, mais il est déconseillé d’accumuler les livrets sans objectifs clairs, car cela pourrait entraîner une mauvaise gestion de votre trésorerie. Le montant de votre épargne de précaution doit être discuté et validé. Le surplus doit être optimisé en fonction de vos objectifs patrimoniaux. Quelles alternatives pour diversifier son épargne ? Si vous disposez d’un capital excédant votre épargne de précaution, plusieurs solutions permettent d’obtenir un meilleur rendement, de préparer l’avenir et de réduire vos impôts. Ces dispositifs sont accessibles à différents profils : salariés, indépendants, dirigeants ou retraités. Le Plan Épargne Retraite (PER) Le PER permet d’épargner en vue de la retraite tout en profitant d’un avantage fiscal immédiat : les versements sont déductibles du revenu imposable dans la limite de plafonds définis.C’est un outil intéressant si vous vous demandez : « Est-ce que je mets suffisamment de côté pour ma retraite ? ». Atout : réduction d’impôt dès l’année du versement. Horizon : long terme (capital ou rente à la retraite). Public visé : contribuables souhaitant réduire leur impôt et préparer leur avenir. L’assurance-vie L’assurance-vie reste le placement phare en France. Elle combine souplesse, fiscalité avantageuse après 8 ans et transmission facilitée.Contrairement au Livret A, elle permet de diversifier son capital entre fonds sécurisés et unités de compte plus dynamiques. Atout : souplesse, fiscalité allégée, outil de transmission. Horizon : moyen et long terme. Public visé : épargnants souhaitant concilier rendement, flexibilité et transmission. L’immobilier défiscalisant Investir dans l’immobilier via des dispositifs spécifiques permet de réduire sa fiscalité tout en constituant un patrimoine tangible. Parmi eux : Denormandie pour la rénovation de logements anciens, Malraux ou Monuments Historiques pour les biens patrimoniaux. Ces investissements génèrent des loyers et bénéficient de réductions d’impôts significatives, en contrepartie d’une durée d’engagement locatif. Les SCPI : investir dans l’immobilier sans gestion directe Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier de manière indirecte, en achetant des parts d’un portefeuille de biens gérés par une société spécialisée.Ce placement, souvent qualifié de « pierre-papier », offre plusieurs avantages : Revenus réguliers issus des loyers distribués aux associés mensuellement ou trimestriellement Mutualisation du risque grâce à la diversification sectorielle (bureaux, commerces, santé, résidentiel) et géographique ( UE,FR..) Accessibilité avec un ticket d’entrée bien inférieur à celui d’un bien immobilier en direct. Possibilité d’acquisition en démembrement Le rendement moyen des SCPI oscille généralement entre 5 % et 6 % par an, ce qui en fait une alternative intéressante face à un Livret A faiblement rémunérateur.En revanche, il s’agit d’un placement long terme (8 à 10 ans recommandés) et le capital investi n’est pas garanti. Les SCPI conviennent donc aux épargnants souhaitant diversifier leur patrimoine et obtenir un revenu complémentaire, sans avoir à gérer un bien immobilier eux-mêmes. Le soutien aux jeunes entreprises innovantes (JEIR) Le dispositif JEIR permet d’investir dans des entreprises en phase de développement et actives dans la recherche.Il ouvre droit à une réduction d’impôt de 25 à 50 % et constitue une opportunité pour participer au financement de l’innovation française. Tableau comparatif des principales solutions Solution Rendement potentiel Avantage fiscal Horizon Risque Livret A 1,7 % Exonéré d’impôt Court terme Aucun PER Variable selon support Déduction du revenu imposable Long terme Faible à modéré Assurance-vie Variable (fonds € ou unités de compte) Fiscalité allégée après 8 ans Moyen/long terme Modéré Immobilier défiscalisant Loyers + plus-value Réductions d’impôt Long terme Modéré JEIR Potentiellement élevé Réduction 30 à 50 % IR Long terme Élevé Comment choisir la solution qui vous correspond ? Un bon choix dépend de trois critères : Votre horizon de placement (court, moyen ou long terme). Votre situation familiale et fiscale (célibataire, couple, enfants, imposition). Votre tolérance au risque (capital garanti ou placements dynamiques). Vous vous demandez par exemple si vous épargnez assez pour votre retraite ? Le PER est une piste à explorer.Vous souhaitez préparer une transmission ? L’assurance-vie ou l’investissement forestier sont adaptés. Artes Patrimoine, votre partenaire pour une épargne mieux orientée Chez Artes Patrimoine, nous accompagnons nos clients dans leurs choix financiers.Notre approche consiste à analyser votre situation, définir vos objectifs et bâtir une stratégie patrimoniale adaptée, en combinant sécurité, rendement et fiscalité optimisée. Notre rôle : vous aider à passer d’une épargne qui dort sur un livret faiblement rémunéré à une stratégie patrimoniale cohérente et performante. Nous contacter QUESTIONS FRÉQUENTES Livret A à 1,7 % et alternatives Faut-il fermer son Livret A si le taux descend à 1,7 % ? Non. Le Livret A reste un bon outil pour l’épargne de précaution. En revanche, il ne doit pas concentrer l’ensemble de votre épargne. Que signifie “perdre du pouvoir d’achat” avec le Livret A ? Si le rendement du livret est

Bonne résolution de la rentrée : organiser son patrimoine pour atteindre ses objectifs

Assurance vie, Fiscalité, Retraite 19 septembre 2025 Bonne résolution de la rentrée : organiser son patrimoine pour atteindre ses objectifs La rentrée, le moment idéal pour revoir sa stratégie patrimoniale La rentrée est souvent synonyme de nouveaux projets et de bonnes résolutions. Pendant l’été, nombreux sont ceux qui prennent le temps de réfléchir à leurs objectifs personnels et financiers : préparer la retraite, financer les études des enfants, investir dans l’immobilier, réduire son imposition ou encore protéger sa famille.Dans un contexte économique marqué par l’inflation, la volatilité des marchés et les évolutions fiscales, il est plus que jamais essentiel de structurer son patrimoine et de bâtir une stratégie adaptée à ses besoins. Organiser son patrimoine c’est avant tout une démarche qui vise à donner du sens à ses placements, à sécuriser son avenir et à planifier les grandes étapes de sa vie. Définir ses objectifs patrimoniaux : une étape incontournable Chaque stratégie patrimoniale repose sur des objectifs précis. Ils peuvent être de court, moyen ou long terme, et diffèrent selon le profil de chacun. Parmi les plus courants : Préparer la retraite : anticiper la baisse de revenus pour maintenir son niveau de vie. Réduire son imposition : soulager une fiscalité trop lourde et profiter des dispositifs légaux. Protéger sa famille : comment faire pour anticiper un accident de la vie. Financer des projets : achat immobilier, études des enfants, création d’entreprise, investissement financier. Diversifier son patrimoine : limiter les risques en évitant la concentration sur un seul type d’actif. Une fois ces objectifs définis, il devient possible d’identifier les solutions financières les plus pertinentes. Les solutions financières pour organiser efficacement son patrimoine Le Plan Épargne Retraite (PER) : préparer l’avenir tout en réduisant ses impôts Le PER est aujourd’hui l’un des outils phares de la gestion de patrimoine.Il permet : de se constituer une épargne en vue de la retraite, de bénéficier d’une déduction fiscale immédiate des versements (dans la limite des plafonds). Exemple : un contribuable versant 5 000 € sur son PER peut réduire son impôt de 1 500 à 2 250 € selon sa tranche marginale.À long terme, le PER constitue un capital disponible sous forme de rente ou de sortie en capital, idéal pour financer un projet ou compléter ses revenus à la retraite. L’assurance-vie : souplesse, rendement et transmission L’assurance-vie demeure le produit préféré des Français, et pour cause : souplesse dans les versements et les retraits, exonération partielle des plus-values après 8 ans, outil privilégié pour la transmission (abattements fiscaux attractifs). C’est un placement idéal pour allier rendement, disponibilité et stratégie successorale. L’investissement immobilier défiscalisant : utiliser le levier fiscal pour se constituer un patrimoine, protéger sa famille tout en réduisant son impôt. Investir dans l’immobilier reste une valeur refuge, surtout via des dispositifs de défiscalisation comme : la loi Denormandie (logement ancien rénové), la loi Malraux ou le statut Monuments Historiques (patrimoine ancien à rénover). Déficit Foncier. Ces dispositifs offrent des réductions fiscales significatives tout en permettant de se constituer un patrimoine tangible, générateur de loyers. Le Girardin Outre-mer : la défiscalisation “one shot” La loi Girardin est particulièrement intéressante pour réduire fortement son impôt dès l’année suivante.En investissant dans des projets industriels ou immobiliers en Outre-mer, le contribuable bénéficie d’une réduction supérieure au capital investi (jusqu’à 110 – 120%).C’est un dispositif idéal pour effacer un impôt important de manière ponctuelle. Pour cette solution, il est crucial d’être accompagné pour sélectionner les monteurs de projets les plus rigoureux. L’investissement forestier et viticole : associer patrimoine tangible et fiscalité Investir dans une forêt ou un domaine viticole offre plusieurs avantages : réduction d’impôt de 18 à 25% du montant investi, exonération partielle d’IFI, abattement en cas de transmission. Au-delà de la défiscalisation, c’est un moyen de constituer un patrimoine durable, lié à des actifs tangibles et porteurs de valeur sur le long terme. La stratégie JEIR : miser sur l’innovation Soutenir une Jeune Entreprise Innovante de Recherche (JEIR) permet de conjuguer investissement dans l’économie et réduction d’impôt.L’avantage fiscal atteint jusqu’à 25% du montant investi, avec des perspectives de rendement intéressantes si l’entreprise réussit son développement.C’est une option à privilégier pour les investisseurs dynamiques, ouverts au risque et souhaitant participer à la croissance des entreprises françaises. Tableau récapitulatif des principales solutions Solution Objectif principal Avantage fiscal Horizon Risque PER Préparer la retraite Déduction du revenu imposable Long terme Faible Assurance-vie Épargne & transmission Fiscalité allégée après 8 ans Moyen/long terme Modéré Immobilier défiscalisant Constituer un patrimoine locatif Réduction d’impôt (Pinel, Denormandie, Malraux…) Long terme Modéré Girardin Outre-mer Réduction immédiate d’impôt Avantage supérieur à la mise (110-120%) Court terme (one shot) Faible à modéré Forestier / Viticole Patrimoine tangible & transmission Réduction 18 à 25%, exonérations IFI/succession Long terme Modéré JEIR Soutenir l’innovation Réduction jusqu’à 25% Long terme Élevé Construire une stratégie personnalisée Aucune solution n’est universelle : le choix dépend de votre situation fiscale, de vos objectifs, de votre tolérance au risque et de votre horizon de placement. C’est pourquoi il est essentiel d’être accompagné par un conseiller en gestion de patrimoine, qui sera là pour vous écouter attentivement et capable de bâtir une stratégie sur mesure. Votre situation, vos souhaits et projets découleront sur des solutions et non l’inverse. Artes Patrimoine, votre partenaire pour une rentrée financière réussie Chez Artes Patrimoine, nous vous accompagnons dans la définition de vos objectifs et dans le choix des meilleures solutions.Notre mission : transformer vos bonnes résolutions de la rentrée en résultats concrets pour votre avenir financier et celui de vos proches.Nous privilégions une approche sur mesure, alliant accompagnement, diversification et sécurisation de votre patrimoine. Nous contacter QUESTIONS FRÉQUENTES Organiser son patrimoine à la rentrée Pourquoi la rentrée est-elle un bon moment pour organiser son patrimoine ? La rentrée marque un nouveau cycle, propice à la prise de décisions financières. C’est aussi le bon moment pour anticiper la fin d’année fiscale et mettre en place des solutions adaptées avant le 31 décembre. Quelles sont les solutions les plus efficaces pour réduire ses impôts rapidement ? Le PER et le dispositif Girardin Outre-mer offrent des réductions fiscales immédiates et significatives. D’autres solutions comme les FIP/FCPI ou l’investissement immobilier complètent la stratégie selon les objectifs. L’assurance-vie est-elle toujours intéressante en 2025

Préparer sa retraite : guide pratique pour anticiper et optimiser chaque étape

Retraite 2 juillet 2025 Préparer sa retraite : guide pratique pour anticiper et optimiser chaque étape Comprendre pourquoi préparer sa retraite en amont est essentiel pour une transition réussie Anticiper sa retraite ne se résume pas à une simple formalité administrative, c’est une démarche globale qui conditionne votre niveau de vie, votre sérénité et votre liberté de choix une fois l’âge de la retraite atteint. Beaucoup de personnes sous-estiment l’importance de cette préparation, pensant qu’il sera toujours temps d’y penser « plus tard ». Pourtant, s’y prendre tôt permet d’éviter les mauvaises surprises et d’optimiser chaque aspect de cette étape. Vous vous demandez peut-être si votre future pension sera suffisante pour maintenir votre niveau de vie actuel. C’est une excellente question — et vous n’êtes pas seul. Les carrières hachées, les périodes de chômage, les changements de statut ou les années à l’étranger peuvent impacter notablement le calcul de votre pension. En anticipant, vous pouvez corriger d’éventuels oublis de trimestres, reconstituer votre carrière, et agir sur les leviers d’optimisation. Préparer sa retraite en amont, c’est aussi se donner le temps de comparer les différentes solutions d’épargne, d’identifier les dispositifs fiscaux adaptés à votre situation, et de faire les bons choix patrimoniaux. Cela permet également d’organiser la transition sur le plan personnel : changement de rythme, projets à concrétiser, budget à réajuster. Enfin, anticiper, c’est se donner le droit de choisir sa date de départ, sans subir un quelconque impératif financier ou administratif. Les démarches administratives incontournables pour anticiper sereinement sa retraite Pour aborder la retraite sans stress, il est indispensable d’anticiper plusieurs démarches administratives. La première étape consiste à faire le point sur votre carrière : vérifier que tous vos trimestres et années de cotisation sont bien enregistrés auprès des différents régimes auxquels vous avez cotisé (régime général, complémentaire, régimes spéciaux ou indépendants). Cette vérification s’effectue généralement via votre espace personnel sur le site de l’Assurance retraite ou de votre caisse de retraite complémentaire. La demande de retraite doit être déposée environ six mois avant la date souhaitée de départ. Cela laisse le temps nécessaire pour l’instruction du dossier, la régularisation des anomalies éventuelles et l’obtention de tous les justificatifs nécessaires (relevés de carrière, attestations d’employeurs, documents d’état civil). Il est conseillé de conserver tous ces documents tout au long de la carrière. Un autre point crucial : bien choisir son moment de départ. Le montant de la pension dépend du nombre de trimestres validés et de l’âge de départ. Un départ anticipé ou tardif peut entraîner une décote ou une surcote. Selon votre situation (salarié, indépendant, polypensionné), il peut être judicieux de se faire accompagner par un expert afin de déterminer la meilleure stratégie. Enfin, n’oubliez pas d’anticiper les démarches liées à la santé (affiliation à la caisse d’assurance maladie des retraités, couverture complémentaire), à la prévoyance, ou encore à la demande de pension de réversion en cas de décès du conjoint. Les étapes clés pour préparer sa retraite efficacement Pour aborder la retraite dans les meilleures conditions, il existe plusieurs actions concrètes à engager, idéalement à différents moments de votre parcours professionnel : Faire un bilan régulier de sa carrière : consultez votre relevé de situation individuelle (RIS) pour valider vos droits et détecter toute anomalie ou oubli de trimestres. Estimer le montant de sa future pension : utilisez les simulateurs en ligne disponibles auprès des caisses de retraite et ajustez vos plans d’épargne en conséquence. Optimiser ses dernières années d’activité : racheter des trimestres manquants si cela est pertinent, envisager un cumul emploi-retraite ou une retraite progressive pour lisser la transition. Comparer les solutions d’épargne retraite : PER, assurance-vie, épargne salariale… chaque dispositif a ses spécificités et avantages fiscaux. Vérifier la couverture santé et prévoyance : anticipez le passage à la retraite pour éviter toute rupture de couverture. Préparer son budget retraite : identifiez les dépenses à venir, les éventuelles aides disponibles, et ajustez votre train de vie si nécessaire. Organiser la transmission de son patrimoine : pensez à la succession, à la donation, et à l’optimisation fiscale pour protéger vos proches. Chacune de ces étapes permet d’aborder la retraite avec plus de sérénité et de liberté de choix. Optimiser sa pension de retraite grâce à des solutions d’épargne adaptées à son profil Un bon choix d’investissement dépend d’abord de votre horizon de placement, mais aussi de votre situation familiale et fiscale. Pour optimiser votre pension de retraite, il est recommandé d’adapter votre stratégie d’épargne à votre profil : salarié, indépendant, héritier, ou chef d’entreprise. Le Plan d’Épargne Retraite (PER), par exemple, offre une grande souplesse : il permet de verser à son rythme, de choisir entre sortie en capital ou en rente, et d’optimiser sa fiscalité à l’entrée ou à la sortie. Pour ceux qui disposent déjà d’une assurance-vie, il peut être pertinent de comparer les avantages respectifs des deux produits, notamment en matière de transmission et de fiscalité. Les indépendants ou chefs d’entreprise disposent de dispositifs spécifiques (Madelin, PER individuel) qui offrent des plafonds de déduction fiscale intéressants. Les salariés peuvent profiter de l’épargne salariale ou de l’abondement de leur entreprise sur le PER Collectif. Il ne faut pas négliger l’intérêt d’une diversification : immobilier locatif, SCPI, ou encore investissement dans des PME via des dispositifs fiscaux, peuvent compléter utilement l’épargne retraite classique. L’essentiel est d’analyser votre situation personnelle et de vous faire accompagner si besoin, pour adapter au mieux votre stratégie à vos objectifs de revenus futurs et à votre tolérance au risque. Comparatif des dispositifs fiscaux avantageux pour préparer sa retraite Dispositif Avantages fiscaux à l’entrée Fiscalité à la sortie Public concerné Souplesse de sortie Plan d’Épargne Retraite (PER) Déduction des versements du revenu imposable (plafonds variables) Imposition selon le mode de sortie (capital ou rente), abattement possible Tous (salariés, indépendants, non salariés) Capital ou rente, selon choix Assurance-vie Pas de déduction à l’entrée Abattement après 8 ans, transmission avantageuse Tous Capital libre, rente possible Contrat Madelin Déduction des cotisations (plafonds spécifiques) Rente viagère imposée à l’impôt sur le revenu Indépendants Uniquement